Penyusunan Kebijakan Umum APBD (KUA) dan Prioritas Plafon Anggaran Sementara (PPAS) merupakan salah satu tahapan paling penting dalam siklus perencanaan dan penganggaran pemerintah daerah. Dokumen ini menjadi jembatan antara dokumen perencanaan pembangunan daerah dengan penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD), sehingga setiap program, kegiatan, dan subkegiatan yang akan dilaksanakan pemerintah daerah memiliki dasar kebijakan dan arah pembangunan yang jelas.

Sejalan dengan implementasi Sistem Informasi Pemerintahan Daerah Republik Indonesia (SIPD RI), proses penyusunan KUA dan PPAS dituntut semakin terintegrasi, transparan, akuntabel, serta mampu menghasilkan perencanaan anggaran yang berkualitas. Seluruh tahapan harus dilaksanakan secara sistematis mulai dari penyusunan RKPD, pembahasan bersama DPRD, hingga menjadi dasar penyusunan Rancangan APBD.

Penyusunan KUA dan PPAS yang sesuai ketentuan akan membantu pemerintah daerah menyusun APBD yang lebih efektif, efisien, tepat sasaran, serta mampu mendukung pencapaian prioritas pembangunan daerah dan peningkatan pelayanan publik.

Namun demikian, masih terdapat berbagai tantangan dalam pelaksanaannya, mulai dari sinkronisasi dokumen perencanaan, perubahan regulasi, optimalisasi pemanfaatan SIPD RI, hingga koordinasi antarperangkat daerah dalam penyusunan kebijakan anggaran.

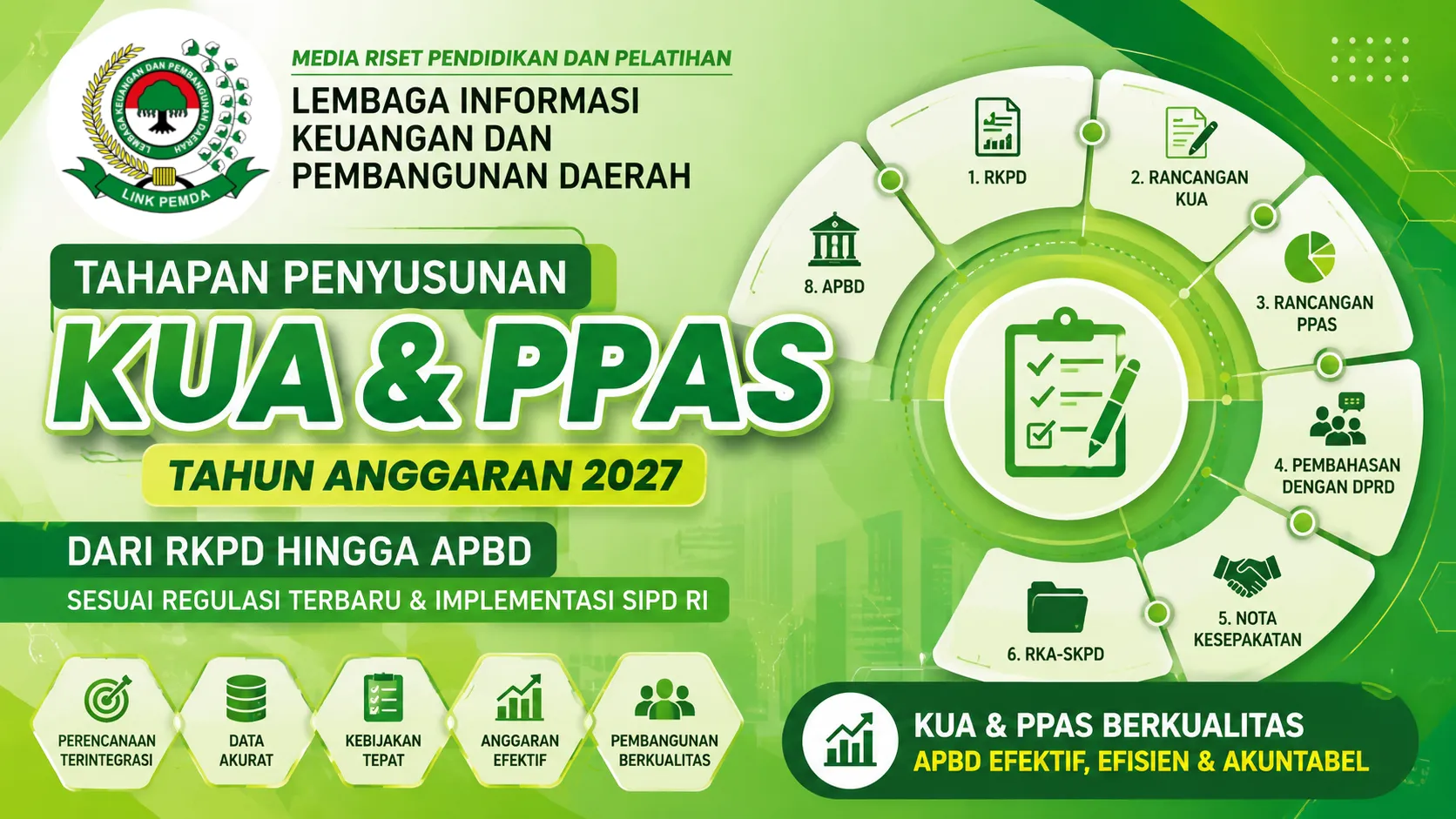

Tahapan Penyusunan KUA dan PPAS

Secara umum, penyusunan KUA dan PPAS dilaksanakan melalui beberapa tahapan yang saling berkaitan sehingga menghasilkan APBD yang selaras dengan arah pembangunan daerah.

Tahapan tersebut meliputi:

1. Penyusunan RKPD

Pemerintah daerah terlebih dahulu menyusun Rencana Kerja Pemerintah Daerah (RKPD) sebagai dokumen perencanaan tahunan yang memuat prioritas pembangunan daerah, sasaran, indikator kinerja, serta program pembangunan tahun anggaran berikutnya.

2. Penyusunan Rancangan KUA

Berdasarkan RKPD dan kemampuan keuangan daerah, Tim Anggaran Pemerintah Daerah (TAPD) menyusun Rancangan Kebijakan Umum APBD yang memuat kebijakan pendapatan daerah, belanja daerah, pembiayaan daerah, serta asumsi ekonomi makro daerah.

3. Penyusunan Rancangan PPAS

Setelah rancangan KUA disusun, pemerintah daerah menyusun Prioritas dan Plafon Anggaran Sementara (PPAS) yang berisi prioritas pembangunan beserta batas maksimal anggaran untuk masing-masing perangkat daerah.

4. Pembahasan Bersama DPRD

Rancangan KUA dan PPAS dibahas bersama DPRD untuk memperoleh kesepakatan mengenai arah kebijakan pembangunan, prioritas program, serta plafon anggaran yang akan digunakan dalam penyusunan RAPBD.

5. Penandatanganan Nota Kesepakatan

Setelah memperoleh persetujuan bersama, kepala daerah dan pimpinan DPRD menandatangani Nota Kesepakatan KUA dan PPAS sebagai dasar penyusunan RKA-SKPD.

6. Penyusunan RKA-SKPD

Setiap perangkat daerah menyusun Rencana Kerja dan Anggaran (RKA-SKPD) berdasarkan plafon anggaran yang telah disepakati dalam PPAS.

7. Penyusunan RAPBD

Seluruh RKA-SKPD dihimpun menjadi Rancangan APBD yang selanjutnya dibahas bersama DPRD hingga ditetapkan menjadi APBD.

Pentingnya Penyusunan KUA dan PPAS Secara Tepat

Tahapan penyusunan KUA dan PPAS yang dilaksanakan sesuai ketentuan akan memberikan berbagai manfaat bagi pemerintah daerah.

Di antaranya yaitu:

Menjamin keterpaduan antara perencanaan dan penganggaran.

Menyesuaikan program dengan kemampuan keuangan daerah.

Meningkatkan kualitas penyusunan APBD.

Mengoptimalkan penggunaan SIPD RI.

Memperkuat transparansi dan akuntabilitas.

Mempermudah proses evaluasi APBD.

Mendukung pembangunan daerah yang berkelanjutan.

Tantangan dalam Penyusunan KUA dan PPAS

Dalam praktiknya, penyusunan KUA dan PPAS masih menghadapi berbagai kendala yang memerlukan perhatian seluruh pemangku kepentingan.

Beberapa tantangan tersebut antara lain:

Perubahan regulasi pengelolaan keuangan daerah.

Sinkronisasi antara dokumen perencanaan dan penganggaran.

Ketepatan penyusunan indikator kinerja.

Penyesuaian kemampuan fiskal daerah.

Optimalisasi penggunaan SIPD RI.

Keterbatasan kompetensi aparatur.

Koordinasi antarperangkat daerah yang belum optimal.

Melalui peningkatan kapasitas aparatur dan penguatan tata kelola, berbagai tantangan tersebut dapat diatasi sehingga proses penyusunan APBD berjalan lebih baik.

Pentingnya Peningkatan Kapasitas Aparatur

Aparatur pemerintah daerah memiliki peran penting dalam menghasilkan dokumen KUA dan PPAS yang berkualitas.

Peningkatan kompetensi dapat dilakukan melalui:

Bimbingan Teknis (Bimtek).

Workshop penyusunan KUA dan PPAS.

Pelatihan SIPD RI bidang penganggaran.

Konsultasi teknis.

Pendampingan penyusunan APBD.

Benchmarking antar pemerintah daerah.

Pembaruan kompetensi sesuai perkembangan regulasi.

Dengan peningkatan kompetensi yang berkelanjutan, aparatur akan semakin siap menghadapi dinamika kebijakan pengelolaan keuangan daerah.

Peran Pelatihan, Workshop, Konsultasi, dan Pendampingan

Pelatihan dan pendampingan memberikan manfaat nyata dalam meningkatkan kualitas penyusunan KUA dan PPAS.

Melalui program tersebut, instansi dapat:

Memahami seluruh tahapan penyusunan KUA dan PPAS.

Mengintegrasikan RKPD, KUA, PPAS, dan APBD.

Mengoptimalkan implementasi SIPD RI.

Menyusun dokumen sesuai regulasi terbaru.

Mengurangi kesalahan administrasi penganggaran.

Menyusun Rencana Tindak Lanjut (RTL) yang aplikatif.

Dukungan LINKPEMDA

LINKPEMDA berkomitmen mendukung pemerintah pusat dan pemerintah daerah melalui berbagai program Bimbingan Teknis (Bimtek), Workshop, Pelatihan, Konsultasi, dan Pendampingan mengenai penyusunan KUA, PPAS, RKPD, RKA-SKPD, APBD, implementasi SIPD RI, serta penguatan tata kelola keuangan daerah.

Program disusun berdasarkan perkembangan regulasi terbaru, praktik terbaik (best practices), dan kebutuhan pemerintah daerah sehingga mampu meningkatkan kompetensi aparatur serta menghasilkan dokumen penganggaran yang berkualitas, efektif, transparan, dan akuntabel.

INFORMASI PROGRAM

Apabila instansi Bapak/Ibu memerlukan Bimbingan Teknis, Workshop, Konsultasi, atau Pendampingan mengenai tahapan penyusunan KUA, PPAS, RKPD, RKA-SKPD, APBD, implementasi SIPD RI, maupun penguatan tata kelola keuangan daerah, LINKPEMDA siap menjadi mitra strategis melalui program yang profesional, aplikatif, dan berbasis kebutuhan instansi.

📘 Materi Utama Bidang Keuangan Daerah

Bimbingan Teknis Nasional Penyusunan Kebijakan Umum APBD (KUA) dan Prioritas Plafon Anggaran Sementara (PPAS) Sesuai Regulasi Terbaru, Implementasi SIPD RI, dan Penguatan Tata Kelola Keuangan Daerah

📚 Materi Bimbingan Teknis Bidang Keuangan Daerah

https://linkpemda.com/materi/bimtek-keuangan

📅 Jadwal Bimbingan Teknis Nasional

HUBUNGI KAMI

LINKPEMDA

Lembaga Informasi Keuangan dan Pembangunan Daerah

📱 WhatsApp

0813-8766-6605

🌐 Website

https://linkpemda.com

📧 Email

info@linkpemda.com

PENUTUP

Penyusunan Kebijakan Umum APBD (KUA) dan Prioritas Plafon Anggaran Sementara (PPAS) merupakan tahapan yang menentukan kualitas penyusunan APBD. Pelaksanaan setiap tahapan secara sistematis, mulai dari RKPD hingga penetapan APBD, akan menghasilkan dokumen penganggaran yang lebih berkualitas, tepat sasaran, serta mampu mendukung pembangunan daerah secara berkelanjutan.

Melalui peningkatan kapasitas aparatur, optimalisasi pemanfaatan SIPD RI, penguatan koordinasi antarperangkat daerah, serta pemahaman terhadap regulasi terbaru, pemerintah daerah dapat meningkatkan kualitas perencanaan dan penganggaran sehingga APBD yang dihasilkan menjadi lebih efektif, efisien, transparan, dan akuntabel.

Sebagai mitra strategis pemerintah, LINKPEMDA siap mendukung pemerintah pusat maupun pemerintah daerah melalui berbagai program Bimbingan Teknis, Workshop, Konsultasi, dan Pendampingan guna meningkatkan kompetensi aparatur dalam penyusunan KUA, PPAS, RKPD, RKA-SKPD, APBD, serta implementasi SIPD RI sesuai perkembangan regulasi dan kebutuhan pemerintah daerah.

Penyusunan Kebijakan Umum Anggaran (KUA) dan Prioritas Plafon Anggaran Sementara (PPAS) merupakan tahapan strategis dalam siklus pengelolaan keuangan daerah yang menjadi dasar penyusunan Rancangan Anggaran Pendapatan dan Belanja Daerah (RAPBD). Dokumen ini berfungsi sebagai pedoman dalam menentukan arah kebijakan fiskal daerah, prioritas pembangunan, alokasi anggaran, serta target kinerja pemerintah daerah agar pembangunan dapat berjalan secara efektif, efisien, transparan, dan akuntabel.

Seiring dengan perkembangan regulasi pengelolaan keuangan daerah dan implementasi Sistem Informasi Pemerintahan Daerah Republik Indonesia (SIPD RI), pemerintah daerah dituntut mampu menyusun KUA dan PPAS secara lebih terintegrasi, berbasis data, serta selaras dengan dokumen perencanaan pembangunan daerah, seperti RPJMD, RKPD, Renstra Perangkat Daerah, dan Renja Perangkat Daerah.

Penyusunan KUA dan PPAS yang berkualitas tidak hanya bertujuan memenuhi ketentuan peraturan perundang-undangan, tetapi juga menjadi instrumen penting dalam mewujudkan tata kelola keuangan daerah yang profesional, akuntabel, transparan, serta berorientasi pada peningkatan kesejahteraan masyarakat.

Namun demikian, dalam pelaksanaannya masih banyak pemerintah daerah menghadapi berbagai tantangan, mulai dari sinkronisasi antara dokumen perencanaan dan penganggaran, perubahan regulasi, optimalisasi pemanfaatan SIPD RI, hingga peningkatan kapasitas aparatur dalam menyusun dokumen penganggaran yang berkualitas.

Pentingnya Penyusunan KUA dan PPAS yang Berkualitas

Penyusunan KUA dan PPAS yang baik akan menjadi fondasi utama dalam menghasilkan APBD yang berkualitas, tepat sasaran, dan mampu mendukung pencapaian sasaran pembangunan daerah.

Penyusunan yang baik memberikan berbagai manfaat, antara lain:

Menjamin keselarasan antara perencanaan pembangunan dan penganggaran daerah.

Menetapkan prioritas pembangunan berdasarkan kebutuhan masyarakat.

Mengoptimalkan alokasi sumber daya keuangan daerah.

Meningkatkan efektivitas dan efisiensi belanja daerah.

Memperkuat transparansi dan akuntabilitas pengelolaan APBD.

Mendukung implementasi SIPD RI secara optimal.

Mengurangi potensi koreksi dalam proses evaluasi APBD.

Tantangan Penyusunan KUA dan PPAS Tahun Anggaran 2027

Penyusunan KUA dan PPAS memerlukan koordinasi lintas perangkat daerah, pemahaman regulasi yang memadai, serta kemampuan teknis dalam mengelola proses perencanaan dan penganggaran.

Beberapa tantangan yang sering dihadapi antara lain:

Perubahan regulasi pengelolaan keuangan daerah.

Sinkronisasi antara RKPD, Renja Perangkat Daerah, dan KUA-PPAS.

Optimalisasi penggunaan SIPD RI dalam proses penganggaran.

Keterbatasan kompetensi aparatur dalam penyusunan dokumen anggaran.

Penyesuaian terhadap kemampuan keuangan daerah.

Penyusunan indikator kinerja dan target program yang terukur.

Penguatan koordinasi antarperangkat daerah dalam penyusunan dokumen penganggaran.

Melalui peningkatan kapasitas aparatur dan penyempurnaan tata kelola penganggaran, berbagai tantangan tersebut dapat diatasi sehingga proses penyusunan KUA dan PPAS dapat berjalan lebih efektif, tepat waktu, dan sesuai ketentuan.

Pentingnya Peningkatan Kapasitas Aparatur

Keberhasilan penyusunan KUA dan PPAS sangat dipengaruhi oleh kompetensi aparatur dalam memahami regulasi, menyusun kebijakan anggaran, memanfaatkan SIPD RI, serta mengintegrasikan proses perencanaan dan penganggaran daerah.

Peningkatan kapasitas dapat dilakukan melalui:

Bimbingan Teknis (Bimtek).

Workshop penyusunan KUA dan PPAS.

Pelatihan implementasi SIPD RI bidang penganggaran.

Konsultasi teknis penyusunan APBD.

Program pendampingan penyusunan dokumen penganggaran.

Benchmarking dan berbagi praktik terbaik (best practices).

Pembaruan kompetensi sesuai perkembangan regulasi.

Melalui peningkatan kapasitas yang berkelanjutan, aparatur pemerintah daerah akan semakin siap menyusun KUA dan PPAS yang berkualitas, mendukung tata kelola keuangan daerah yang baik, serta meningkatkan kualitas pelayanan kepada masyarakat.

Peran Pelatihan, Workshop, Konsultasi, dan Pendampingan

Pelatihan dan pendampingan menjadi langkah strategis dalam meningkatkan kualitas penyusunan KUA dan PPAS serta memperkuat implementasi SIPD RI di lingkungan pemerintah daerah.

Melalui program tersebut, instansi dapat:

Memahami regulasi terbaru mengenai penyusunan KUA dan PPAS.

Menyusun dokumen KUA dan PPAS sesuai tahapan dan ketentuan.

Mengintegrasikan perencanaan dan penganggaran dalam SIPD RI.

Menyusun prioritas pembangunan yang selaras dengan RKPD.

Meningkatkan kualitas penyusunan RAPBD.

Menyusun rencana tindak lanjut (RTL) yang aplikatif.

Dukungan LINKPEMDA

LINKPEMDA berkomitmen mendukung pemerintah pusat dan pemerintah daerah melalui berbagai program Bimbingan Teknis (Bimtek), Workshop, Pelatihan, Konsultasi, dan Pendampingan di bidang perencanaan pembangunan, penganggaran daerah, implementasi SIPD RI, serta penguatan tata kelola keuangan daerah.

Program dirancang berdasarkan regulasi terbaru, praktik terbaik (best practices), dan kebutuhan pemerintah daerah sehingga mampu membantu meningkatkan kapasitas aparatur, memperkuat kualitas dokumen perencanaan dan penganggaran, serta mewujudkan pengelolaan APBD yang profesional, transparan, akuntabel, efektif, dan berkelanjutan.

INFORMASI PROGRAM

Apabila instansi Bapak/Ibu memerlukan Bimbingan Teknis, Workshop, Konsultasi, atau Pendampingan mengenai penyusunan Kebijakan Umum APBD (KUA), Prioritas Plafon Anggaran Sementara (PPAS), implementasi SIPD RI, penyusunan RAPBD, maupun penguatan tata kelola keuangan daerah, LINKPEMDA siap menjadi mitra strategis melalui program yang profesional, aplikatif, dan berbasis kebutuhan instansi.

📘 Materi Utama Bidang Keuangan Daerah

Bimbingan Teknis Nasional Penyusunan Kebijakan Umum APBD (KUA) dan Prioritas Plafon Anggaran Sementara (PPAS) Sesuai Regulasi Terbaru, Implementasi SIPD RI, dan Penguatan Tata Kelola Keuangan Daerah

📚 Materi Bimbingan Teknis Bidang Keuangan Daerah

https://linkpemda.com/materi/bimtek-keuangan

📅 Jadwal Bimbingan Teknis Nasional

HUBUNGI KAMI

LINKPEMDA

Lembaga Informasi Keuangan dan Pembangunan Daerah

📱 WhatsApp

0813-8766-6605

🌐 Website

https://linkpemda.com

📧 Email

info@linkpemda.com

PENUTUP

Penyusunan Kebijakan Umum APBD (KUA) dan Prioritas Plafon Anggaran Sementara (PPAS) merupakan tahapan penting dalam mewujudkan pengelolaan keuangan daerah yang berkualitas, transparan, dan akuntabel. Dokumen yang disusun secara tepat akan menjadi dasar bagi penyusunan APBD yang selaras dengan prioritas pembangunan daerah serta mampu memberikan manfaat nyata bagi masyarakat.

Melalui penguatan kapasitas aparatur, pemanfaatan SIPD RI secara optimal, pemahaman terhadap regulasi terbaru, serta penerapan tata kelola keuangan daerah yang baik, pemerintah daerah dapat meningkatkan kualitas proses perencanaan dan penganggaran sehingga APBD yang dihasilkan menjadi lebih efektif, efisien, dan berorientasi pada hasil.

Sebagai mitra strategis pemerintah, LINKPEMDA siap mendukung pemerintah pusat maupun pemerintah daerah melalui berbagai program Bimbingan Teknis, Workshop, Konsultasi, dan Pendampingan dalam penyusunan KUA, PPAS, RAPBD, implementasi SIPD RI, serta penguatan tata kelola keuangan daerah sesuai perkembangan regulasi dan kebutuhan pemerintah daerah.

Panduan Lengkap Bimbingan Teknis (Bimtek) dan Pendidikan dan Pelatihan (Diklat) Keuangan Daerah Tahun 2027 meliputi pengelolaan APBD, Sistem Informasi Pemerintahan Daerah (SIPD RI), Laporan Keuangan Pemerintah Daerah (LKPD), Standar Akuntansi Pemerintahan (SAP), Pengelolaan Kas Daerah, Bendahara Pemerintah Daerah, Analisis Standar Belanja (ASB), Standar Satuan Harga (SSH), Standar Biaya Umum (SBU), Harga Satuan Pokok Kegiatan (HSPK), Sistem Pengendalian Intern Pemerintah (SPIP), Pengendalian Intern atas Pelaporan Keuangan (PIPK), Barang Milik Daerah (BMD), Badan Layanan Umum Daerah (BLUD), serta berbagai regulasi terbaru sebagai pedoman pengelolaan keuangan daerah yang transparan, akuntabel, efektif, efisien, dan berkelanjutan.

Penguatan Kompetensi Aparatur dalam Pengelolaan Keuangan Daerah Tahun 2027 yang Transparan, Akuntabel, Efektif, Efisien, dan Berorientasi Hasil

Pengelolaan keuangan daerah merupakan salah satu faktor utama dalam mendukung keberhasilan penyelenggaraan pemerintahan daerah, percepatan pembangunan, peningkatan kualitas pelayanan publik, serta penguatan akuntabilitas penyelenggaraan pemerintahan. Tata kelola keuangan daerah yang baik tidak hanya berorientasi pada kepatuhan terhadap ketentuan peraturan perundang-undangan, tetapi juga harus mampu menghasilkan manfaat yang nyata bagi masyarakat melalui penggunaan Anggaran Pendapatan dan Belanja Daerah (APBD) secara efektif, efisien, transparan, dan bertanggung jawab.

Pemerintah provinsi, kabupaten, dan kota di seluruh Indonesia menghadapi berbagai tantangan sekaligus peluang dalam meningkatkan kualitas pengelolaan keuangan daerah. Penguatan perencanaan pembangunan, optimalisasi pendapatan daerah, efisiensi belanja daerah, implementasi Sistem Informasi Pemerintahan Daerah (SIPD RI), peningkatan kualitas Laporan Keuangan Pemerintah Daerah (LKPD), penguatan Sistem Pengendalian Intern Pemerintah (SPIP), penerapan Pengendalian Intern atas Pelaporan Keuangan (PIPK), pengelolaan Barang Milik Daerah (BMD), hingga tata kelola Badan Layanan Umum Daerah (BLUD) menjadi bagian penting dalam mewujudkan pemerintahan daerah yang profesional dan berorientasi pada hasil.

Selain aspek regulasi, perkembangan teknologi informasi, digitalisasi administrasi pemerintahan, peningkatan tuntutan akuntabilitas publik, serta penguatan pengawasan internal dan eksternal menjadikan peningkatan kompetensi aparatur pemerintah daerah sebagai kebutuhan yang semakin strategis. Aparatur tidak hanya dituntut memahami perubahan kebijakan, tetapi juga mampu mengimplementasikannya secara tepat dalam pelaksanaan tugas sehari-hari.

Sebagai lembaga yang berkomitmen mendukung peningkatan kapasitas aparatur pemerintah daerah, LINKPEMDA menyelenggarakan berbagai program Bimbingan Teknis (Bimtek), Pendidikan dan Pelatihan (Diklat), Workshop, Sosialisasi, Seminar, serta Pendampingan Teknis yang dirancang berdasarkan kebutuhan instansi pemerintah serta perkembangan regulasi terbaru. Program-program tersebut bertujuan membantu pemerintah daerah meningkatkan kualitas pengelolaan keuangan, memperkuat tata kelola organisasi, serta mendorong terciptanya pelayanan publik yang semakin berkualitas.

Panduan ini disusun sebagai referensi bagi pemerintah daerah, Organisasi Perangkat Daerah (OPD), Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD), Inspektorat, Badan Perencanaan Pembangunan Daerah (Bappeda), Badan Layanan Umum Daerah (BLUD), serta seluruh aparatur yang terlibat dalam pengelolaan keuangan daerah. Melalui panduan ini diharapkan setiap instansi memperoleh gambaran yang komprehensif mengenai ruang lingkup materi, dasar hukum, sasaran peserta, metode pelaksanaan, serta berbagai tema Bimbingan Teknis dan Diklat Keuangan Daerah Tahun 2027 yang dapat disesuaikan dengan kebutuhan masing-masing instansi.

Daftar Isi

Mengapa Bimtek Keuangan Daerah Tahun 2027 Penting?

Tujuan Pelaksanaan Bimbingan Teknis dan Diklat

Sasaran Peserta

Ruang Lingkup Materi Bimtek Keuangan Daerah Tahun 2027

Dasar Hukum Pelaksanaan

Pendalaman Materi dan Program Terkait

Jadwal Pelaksanaan

Metode Pelaksanaan

Output dan Fasilitas

Frequently Asked Questions (FAQ)

Informasi dan Pendaftaran

Mengapa Bimbingan Teknis Keuangan Daerah Tahun 2027 Sangat Penting?

Tahun Anggaran 2027 menjadi periode penting bagi pemerintah daerah dalam memperkuat tata kelola keuangan yang adaptif, transparan, akuntabel, efektif, dan efisien. Berbagai kebijakan nasional mengenai pengelolaan keuangan daerah, peningkatan kualitas belanja pemerintah, transformasi digital pemerintahan, serta penguatan akuntabilitas publik menuntut aparatur pemerintah daerah untuk terus meningkatkan kompetensi dan profesionalisme dalam menjalankan tugasnya.

Pengelolaan keuangan daerah saat ini tidak lagi hanya berorientasi pada kepatuhan terhadap regulasi, tetapi juga harus mampu menghasilkan manfaat nyata bagi masyarakat melalui perencanaan yang berkualitas, penganggaran yang tepat sasaran, pelaksanaan program yang efektif, pelaporan yang akurat, serta pengawasan yang kuat. Oleh karena itu, peningkatan kapasitas aparatur melalui Bimbingan Teknis (Bimtek) dan Pendidikan dan Pelatihan (Diklat) menjadi bagian penting dalam mendukung keberhasilan penyelenggaraan pemerintahan daerah.

Melalui kegiatan Bimtek dan Diklat Keuangan Daerah Tahun 2027, peserta diharapkan mampu meningkatkan kompetensi pada berbagai aspek strategis, antara lain:

Pengelolaan APBD yang transparan, akuntabel, efektif, efisien, dan berorientasi pada hasil.

Optimalisasi implementasi Sistem Informasi Pemerintahan Daerah (SIPD RI).

Penyusunan RKPD, KUA, PPAS, RKA-SKPD, DPA-SKPD, dan APBD sesuai ketentuan yang berlaku.

Penyusunan Analisis Standar Belanja (ASB), Standar Satuan Harga (SSH), Standar Biaya Umum (SBU), dan Harga Satuan Pokok Kegiatan (HSPK).

Pengelolaan kas daerah, penatausahaan keuangan, serta peningkatan kompetensi bendahara.

Penyusunan dan penyajian Laporan Keuangan Pemerintah Daerah (LKPD) sesuai Standar Akuntansi Pemerintahan (SAP).

Penguatan Sistem Pengendalian Intern Pemerintah (SPIP) dan Pengendalian Intern atas Pelaporan Keuangan (PIPK).

Implementasi manajemen risiko dalam penyelenggaraan pemerintahan daerah.

Pengelolaan Barang Milik Daerah (BMD) secara tertib, efektif, dan akuntabel.

Penguatan tata kelola Badan Layanan Umum Daerah (BLUD).

Peningkatan kualitas tindak lanjut hasil pemeriksaan APIP dan BPK.

Penguatan akuntabilitas kinerja pemerintah daerah sebagai bagian dari reformasi birokrasi.

Melalui peningkatan kompetensi tersebut, pemerintah daerah diharapkan mampu meningkatkan kualitas pelayanan publik, memperkuat kepercayaan masyarakat, serta mewujudkan tata kelola pemerintahan yang semakin profesional dan berkelanjutan.

Tujuan Pelaksanaan Bimbingan Teknis dan Diklat Keuangan Daerah Tahun 2027

Pelaksanaan Bimbingan Teknis dan Diklat Keuangan Daerah Tahun 2027 bertujuan untuk meningkatkan kapasitas aparatur pemerintah daerah agar mampu melaksanakan pengelolaan keuangan daerah sesuai ketentuan peraturan perundang-undangan, perkembangan kebijakan nasional, serta kebutuhan organisasi dalam mendukung pembangunan daerah yang berkelanjutan.

Secara khusus, tujuan pelaksanaan kegiatan meliputi:

Meningkatkan kompetensi aparatur pemerintah daerah pada bidang pengelolaan keuangan daerah.

Memperkuat pemahaman terhadap regulasi terbaru mengenai keuangan daerah.

Mendukung implementasi Sistem Informasi Pemerintahan Daerah (SIPD RI) secara optimal.

Meningkatkan kualitas penyusunan dokumen perencanaan dan penganggaran daerah.

Meningkatkan efektivitas pelaksanaan APBD.

Memperkuat kualitas penatausahaan dan pertanggungjawaban keuangan daerah.

Mendukung penyusunan Laporan Keuangan Pemerintah Daerah (LKPD) yang berkualitas.

Memperkuat penerapan Standar Akuntansi Pemerintahan (SAP).

Mengoptimalkan implementasi SPIP dan PIPK.

Memperkuat pengelolaan risiko organisasi.

Mengurangi potensi kesalahan administrasi dan temuan pemeriksaan.

Mendukung terwujudnya tata kelola pemerintahan yang profesional, transparan, akuntabel, efektif, efisien, dan berorientasi pada pelayanan publik.

Sasaran Peserta

Program Bimbingan Teknis dan Diklat Keuangan Daerah Tahun 2027 diperuntukkan bagi aparatur pemerintah pusat maupun pemerintah daerah yang memiliki tugas, fungsi, dan tanggung jawab dalam pengelolaan keuangan, perencanaan pembangunan, pengawasan, serta pengelolaan aset daerah.

Peserta yang direkomendasikan antara lain:

Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD).

Badan Keuangan Daerah (BKD).

Badan Perencanaan Pembangunan Daerah (Bappeda).

Inspektorat Daerah.

Sekretariat Daerah.

Organisasi Perangkat Daerah (OPD).

Pejabat Pengelola Keuangan Daerah (PPKD).

Kuasa Pengguna Anggaran (KPA).

Pejabat Pembuat Komitmen (PPK).

Pejabat Pelaksana Teknis Kegiatan (PPTK).

PPK-SKPD.

Bendahara Penerimaan.

Bendahara Pengeluaran.

Pengelola SIPD RI.

Tim Penyusun RKPD, KUA-PPAS, dan APBD.

Tim Akuntansi dan Pelaporan Keuangan Daerah.

Pengelola Barang Milik Daerah (BMD).

Pengelola BLUD.

Auditor Internal Pemerintah (APIP).

ASN yang bertugas pada bidang pengelolaan keuangan daerah.

Ruang Lingkup Materi Bimbingan Teknis dan Diklat Keuangan Daerah Tahun 2027

Program Bimbingan Teknis (Bimtek) dan Pendidikan dan Pelatihan (Diklat) Keuangan Daerah Tahun 2027 disusun secara komprehensif untuk mendukung peningkatan kompetensi aparatur pemerintah daerah dalam seluruh siklus pengelolaan keuangan daerah. Materi pelatihan dirancang berdasarkan perkembangan regulasi, kebutuhan pemerintah daerah, serta praktik terbaik (best practices) dalam mewujudkan tata kelola pemerintahan yang transparan, akuntabel, efektif, efisien, dan berorientasi pada hasil.

Materi yang disampaikan mencakup berbagai aspek strategis sebagai berikut.

1. Perencanaan Pembangunan dan Penganggaran Daerah

Materi meliputi:

Penyusunan RPJPD, RPJMD, RKPD, Renstra, dan Renja Perangkat Daerah.

Penyusunan KUA dan PPAS.

Penyusunan RKA-SKPD dan DPA-SKPD.

Penyusunan APBD dan APBD Perubahan.

Penganggaran berbasis kinerja (Performance Based Budgeting).

Penganggaran berbasis hasil (Outcome Based Budgeting).

Sinkronisasi perencanaan pusat dan daerah.

Strategi meningkatkan kualitas belanja daerah.

2. Implementasi Sistem Informasi Pemerintahan Daerah (SIPD RI)

Materi meliputi:

SIPD RI Bidang Perencanaan.

SIPD RI Bidang Penganggaran.

SIPD RI Bidang Penatausahaan.

SIPD RI Bidang Akuntansi.

SIPD RI Bidang Pelaporan.

Penyelesaian kendala implementasi SIPD RI.

Optimalisasi pemanfaatan SIPD RI dalam tata kelola pemerintahan.

3. Penyusunan SSH, ASB, SBU, dan HSPK

Pembahasan meliputi:

Penyusunan Standar Satuan Harga (SSH).

Penyusunan Analisis Standar Belanja (ASB).

Penyusunan Standar Biaya Umum (SBU).

Penyusunan Harga Satuan Pokok Kegiatan (HSPK).

Integrasi SSH, ASB, SBU, dan HSPK ke dalam proses penganggaran.

Optimalisasi efisiensi belanja daerah.

4. Pengelolaan Kas Daerah dan Penatausahaan Keuangan

Materi meliputi:

Pengelolaan Rekening Kas Umum Daerah (RKUD).

Pengelolaan UP, GU, TU, dan LS.

Tata cara penerbitan SP2D.

Penatausahaan penerimaan dan pengeluaran daerah.

Administrasi bendahara penerimaan.

Administrasi bendahara pengeluaran.

Pertanggungjawaban bendahara sesuai ketentuan.

5. Akuntansi Pemerintahan dan Penyusunan LKPD

Pembahasan meliputi:

Standar Akuntansi Pemerintahan (SAP).

Penyusunan Laporan Realisasi Anggaran (LRA).

Penyusunan Neraca Pemerintah Daerah.

Penyusunan Laporan Operasional (LO).

Penyusunan Laporan Perubahan Ekuitas (LPE).

Penyusunan Laporan Arus Kas (LAK).

Penyusunan Catatan atas Laporan Keuangan (CaLK).

Rekonsiliasi dan konsolidasi laporan keuangan daerah.

6. Sistem Pengendalian Intern Pemerintah (SPIP) dan PIPK

Materi meliputi:

Penerapan SPIP.

Penguatan budaya pengendalian.

Pengendalian Intern atas Pelaporan Keuangan (PIPK).

Penguatan tata kelola organisasi.

Pengendalian risiko keuangan daerah.

Strategi peningkatan maturitas SPIP.

7. Manajemen Risiko Pemerintah Daerah

Topik pembahasan meliputi:

Identifikasi risiko.

Analisis risiko.

Penyusunan Register Risiko.

Penyusunan Rencana Tindak Pengendalian (RTP).

Monitoring dan evaluasi risiko.

Integrasi manajemen risiko dengan SPIP.

8. Pengelolaan Barang Milik Daerah (BMD)

Materi mencakup:

Perencanaan kebutuhan BMD.

Pengadaan Barang Milik Daerah.

Penatausahaan aset daerah.

Inventarisasi aset.

Pengamanan aset daerah.

Pemanfaatan aset daerah.

Penghapusan dan pemindahtanganan BMD.

9. Tata Kelola Badan Layanan Umum Daerah (BLUD)

Materi meliputi:

Fleksibilitas pengelolaan keuangan BLUD.

Penyusunan Rencana Bisnis dan Anggaran (RBA).

Pola tata kelola BLUD.

Penyusunan laporan keuangan BLUD.

Penguatan pelayanan publik melalui BLUD.

10. Audit, Pengawasan, dan Tindak Lanjut Hasil Pemeriksaan

Materi meliputi:

Audit kinerja.

Audit kepatuhan.

Pemeriksaan pengelolaan keuangan daerah.

Penyelesaian tindak lanjut hasil pemeriksaan APIP.

Penyelesaian tindak lanjut hasil pemeriksaan BPK.

Strategi meminimalkan temuan pemeriksaan.

11. Isu Strategis Pengelolaan Keuangan Daerah Tahun 2027

Sebagai bagian dari peningkatan kapasitas aparatur, pelatihan juga membahas berbagai isu strategis yang berkembang pada Tahun Anggaran 2027, antara lain:

Penguatan kualitas belanja daerah.

Efisiensi penggunaan APBD.

Transformasi digital pengelolaan keuangan daerah.

Peningkatan kualitas pelayanan publik.

Penguatan akuntabilitas kinerja pemerintah daerah.

Integrasi perencanaan, penganggaran, pelaksanaan, dan pelaporan.

Peningkatan kapasitas SDM aparatur pemerintah daerah.

Implementasi regulasi terbaru yang berkaitan dengan pengelolaan keuangan daerah.

Dasar Hukum Pelaksanaan Bimbingan Teknis dan Diklat Keuangan Daerah Tahun 2027

Pelaksanaan Bimbingan Teknis (Bimtek), Pendidikan dan Pelatihan (Diklat), Workshop, Sosialisasi, serta Pendampingan Teknis Bidang Keuangan Daerah Tahun 2027 mengacu pada ketentuan peraturan perundang-undangan yang berlaku. Materi pelatihan akan selalu disesuaikan dengan perkembangan regulasi pemerintah pusat maupun pemerintah daerah sehingga tetap relevan dengan kebutuhan aparatur pemerintah daerah.

A. Keuangan Negara dan Pemerintahan Daerah

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan.

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah beserta perubahan yang berlaku.

Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (HKPD).

B. Pengelolaan Keuangan Daerah

Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah.

Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah.

Ketentuan teknis lainnya yang mengatur penyusunan APBD, penatausahaan, pelaporan, dan pertanggungjawaban keuangan daerah.

C. Sistem Informasi Pemerintahan Daerah (SIPD RI)

Peraturan Menteri Dalam Negeri Nomor 70 Tahun 2019 tentang Sistem Informasi Pemerintahan Daerah.

Peraturan Menteri Dalam Negeri Nomor 90 Tahun 2019 tentang Klasifikasi, Kodefikasi, dan Nomenklatur Perencanaan Pembangunan dan Keuangan Daerah beserta ketentuan penyempurnaannya.

Regulasi dan kebijakan teknis terkait implementasi SIPD RI yang berlaku pada saat pelaksanaan kegiatan.

D. Standar Akuntansi Pemerintahan

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Ketentuan teknis penyusunan Laporan Keuangan Pemerintah Daerah sesuai Standar Akuntansi Pemerintahan berbasis akrual.

E. Sistem Pengendalian Intern Pemerintah (SPIP)

Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah.

Ketentuan mengenai Pengendalian Intern atas Pelaporan Keuangan (PIPK).

Kebijakan pemerintah terkait penerapan manajemen risiko sektor publik.

F. Aparatur Sipil Negara dan Pengembangan Kompetensi

Undang-Undang Nomor 20 Tahun 2023 tentang Aparatur Sipil Negara.

Peraturan Pemerintah Nomor 11 Tahun 2017 tentang Manajemen Pegawai Negeri Sipil sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 17 Tahun 2020.

Ketentuan mengenai pengembangan kompetensi Aparatur Sipil Negara sesuai kebijakan pemerintah yang berlaku.

G. Ketentuan Peraturan Perundang-undangan Lainnya

Selain ketentuan sebagaimana tersebut di atas, pelaksanaan Bimbingan Teknis dan Diklat Keuangan Daerah Tahun 2027 juga mengacu pada berbagai Peraturan Pemerintah, Peraturan Presiden, Peraturan Menteri, Peraturan Menteri Dalam Negeri, Keputusan Menteri, Surat Edaran, kebijakan teknis kementerian/lembaga, serta regulasi lain yang berkaitan dengan pengelolaan keuangan daerah dan masih berlaku pada saat pelaksanaan kegiatan.

Untuk menjaga relevansi materi, substansi pelatihan akan disesuaikan apabila terdapat perubahan kebijakan nasional, penyempurnaan regulasi, maupun penerbitan ketentuan baru yang berkaitan dengan pengelolaan keuangan daerah.

📚 Pendalaman Materi dan Program Terkait

Selain materi pokok yang telah diuraikan pada panduan ini, LINKPEMDA juga menyelenggarakan berbagai program Bimbingan Teknis (Bimtek), Pendidikan dan Pelatihan (Diklat), Workshop, Sosialisasi, serta Pendampingan Teknis yang dirancang untuk membantu pemerintah daerah meningkatkan kompetensi aparatur sesuai dengan perkembangan regulasi, kebutuhan organisasi, dan tantangan pengelolaan keuangan daerah.

Program-program tersebut dapat diselenggarakan secara nasional, regional, in-house training, maupun pendampingan teknis sesuai kebutuhan instansi.

A. Klaster Perencanaan, Penganggaran, dan APBD

Materi yang dapat dipilih antara lain:

Bimtek Penyusunan RKPD Tahun Anggaran 2027.

Bimtek Penyusunan KUA dan PPAS.

Bimtek Penyusunan RKA-SKPD dan DPA-SKPD.

Bimtek Penyusunan APBD Tahun Anggaran 2027.

Bimtek Perubahan APBD.

Bimtek Penganggaran Berbasis Kinerja (Performance Based Budgeting).

Bimtek Penganggaran Berorientasi Hasil (Outcome Based Budgeting).

Bimtek Strategi Efisiensi Belanja Daerah.

B. Klaster SIPD RI

Program meliputi:

Implementasi SIPD RI Bidang Perencanaan.

Implementasi SIPD RI Bidang Penganggaran.

SIPD RI Penatausahaan.

SIPD RI Akuntansi.

SIPD RI Pelaporan.

Sinkronisasi Data SIPD RI.

Penyelesaian Permasalahan Implementasi SIPD RI.

C. Klaster Standar Belanja dan Standar Harga

Materi meliputi:

Penyusunan Analisis Standar Belanja (ASB).

Penyusunan Standar Satuan Harga (SSH).

Penyusunan Standar Biaya Umum (SBU).

Penyusunan Harga Satuan Pokok Kegiatan (HSPK).

Integrasi ASB, SSH, SBU, dan HSPK dalam penyusunan APBD.

D. Klaster Penatausahaan dan Bendahara

Materi meliputi:

Pengelolaan Kas Daerah.

Pengelolaan Rekening Kas Umum Daerah (RKUD).

Pengelolaan UP, GU, TU, dan LS.

Administrasi Bendahara Penerimaan.

Administrasi Bendahara Pengeluaran.

Penatausahaan Keuangan Daerah berbasis SIPD RI.

E. Klaster Akuntansi Pemerintahan dan LKPD

Program meliputi:

Standar Akuntansi Pemerintahan (SAP).

Penyusunan Laporan Keuangan Pemerintah Daerah (LKPD).

Rekonsiliasi dan Konsolidasi Laporan Keuangan.

Penyusunan Catatan atas Laporan Keuangan (CaLK).

Strategi meningkatkan kualitas opini atas laporan keuangan.

F. Klaster SPIP, PIPK, dan Manajemen Risiko

Materi meliputi:

Implementasi SPIP.

Penguatan Pengendalian Intern atas Pelaporan Keuangan (PIPK).

Penyusunan Register Risiko.

Penyusunan Rencana Tindak Pengendalian (RTP).

Monitoring dan Evaluasi Risiko.

Peningkatan Maturitas SPIP.

G. Klaster Barang Milik Daerah (BMD)

Program meliputi:

Perencanaan Kebutuhan BMD.

Penatausahaan Barang Milik Daerah.

Inventarisasi dan Pengamanan Aset Daerah.

Pemanfaatan BMD.

Penghapusan dan Pemindahtanganan BMD.

Optimalisasi Aset Daerah untuk Mendukung Pendapatan Daerah.

H. Klaster Badan Layanan Umum Daerah (BLUD)

Materi meliputi:

Fleksibilitas Pengelolaan Keuangan BLUD.

Penyusunan Rencana Bisnis dan Anggaran (RBA).

Tata Kelola BLUD.

Penyusunan Laporan Keuangan BLUD.

Strategi Peningkatan Kinerja dan Pelayanan BLUD.

I. Klaster Audit, Pengawasan, dan Tindak Lanjut

Program meliputi:

Audit Kepatuhan.

Audit Kinerja.

Pengawasan Internal Pemerintah Daerah.

Tindak Lanjut Hasil Pemeriksaan APIP.

Tindak Lanjut Hasil Pemeriksaan BPK.

Strategi Pencegahan Temuan Berulang.

📌 Materi Bimbingan Teknis Lainnya

Selain bidang Keuangan Daerah, LINKPEMDA juga menyelenggarakan berbagai program peningkatan kompetensi aparatur pada bidang:

Perencanaan Pembangunan Daerah.

Pengadaan Barang/Jasa Pemerintah.

Kepegawaian dan Manajemen ASN.

Perpajakan Daerah.

Barang Milik Daerah (BMD).

Badan Layanan Umum Daerah (BLUD).

Pemerintahan Desa.

Pengawasan Internal Pemerintah.

Reformasi Birokrasi.

Akuntabilitas Kinerja Instansi Pemerintah.

👉 Lihat seluruh materi pelatihan terbaru LINKPEMDA melalui halaman Materi dan Jadwal Kegiatan.

🗓️ Jadwal Pelaksanaan Bimbingan Teknis dan Diklat Keuangan Daerah Tahun 2027

LINKPEMDA menyelenggarakan berbagai program Bimbingan Teknis (Bimtek), Pendidikan dan Pelatihan (Diklat), Workshop, Sosialisasi, Seminar, Focus Group Discussion (FGD), In-House Training, Coaching Clinic, serta Pendampingan Teknis secara berkala sepanjang Tahun 2027.

Jadwal pelaksanaan disusun secara fleksibel untuk mengakomodasi kebutuhan pemerintah provinsi, kabupaten, kota, Badan Layanan Umum Daerah (BLUD), maupun perangkat daerah lainnya.

|

Metode Pelaksanaan |

Keterangan |

|---|---|

|

Nasional |

Diselenggarakan secara berkala sesuai kalender kegiatan LINKPEMDA. |

|

Regional |

Menyesuaikan kebutuhan wilayah atau kerja sama antar pemerintah daerah. |

|

In-House Training |

Diselenggarakan berdasarkan permintaan instansi dengan materi yang dapat disesuaikan. |

|

Online (Daring) |

Menggunakan platform pembelajaran daring sesuai jadwal yang disepakati. |

|

Hybrid |

Kombinasi pelaksanaan tatap muka dan daring untuk menjangkau peserta secara lebih luas. |

|

Pendampingan Teknis |

Dilaksanakan sesuai kebutuhan instansi dalam implementasi regulasi maupun penyelesaian permasalahan teknis. |

Jadwal kegiatan diperbarui secara berkala mengikuti perkembangan regulasi, kebutuhan pemerintah daerah, serta agenda nasional yang berkaitan dengan pengelolaan keuangan daerah.

👉 Untuk melihat jadwal terbaru pelaksanaan Bimbingan Teknis dan Diklat Tahun 2027, silakan kunjungi halaman Jadwal Kegiatan LINKPEMDA.

🎯 Metode Pelaksanaan

Dalam rangka memberikan fleksibilitas kepada pemerintah daerah, pelaksanaan kegiatan dapat disesuaikan dengan kebutuhan peserta dan karakteristik instansi.

Metode pembelajaran yang tersedia meliputi:

Tatap Muka (Offline Training).

Pelatihan Daring (Online Training).

Hybrid Learning (kombinasi tatap muka dan daring).

In-House Training pada instansi penyelenggara.

Workshop dan Coaching Clinic.

Focus Group Discussion (FGD).

Pendampingan Teknis Implementasi Regulasi.

Konsultasi Teknis Pasca Pelatihan.

Setiap metode dirancang untuk memberikan pengalaman belajar yang aplikatif melalui penyampaian materi, studi kasus, diskusi interaktif, simulasi, praktik penyusunan dokumen, serta sesi konsultasi dengan narasumber.

🎓 Output dan Fasilitas Kegiatan

Peserta Bimbingan Teknis dan Diklat Keuangan Daerah Tahun 2027 akan memperoleh berbagai fasilitas yang mendukung peningkatan kompetensi, antara lain:

Materi pelatihan yang disusun berdasarkan regulasi terbaru.

Modul dan bahan ajar dalam bentuk digital maupun cetak (sesuai paket kegiatan).

Materi presentasi narasumber.

Studi kasus dan pembahasan implementasi di lingkungan pemerintah daerah.

Sesi diskusi interaktif dan konsultasi teknis.

Sertifikat Bimbingan Teknis atau Diklat sesuai ketentuan penyelenggaraan.

Dokumentasi kegiatan.

Kesempatan konsultasi pasca pelatihan sesuai ruang lingkup program.

Informasi pembaruan materi apabila terdapat perubahan regulasi yang relevan.

Pelaksanaan kegiatan mengutamakan kualitas materi, kompetensi narasumber, serta pendekatan pembelajaran yang aplikatif sehingga peserta dapat langsung mengimplementasikan hasil pelatihan di instansi masing-masing.

Frequently Asked Questions (FAQ) Bimbingan Teknis dan Diklat Keuangan Daerah Tahun 2027

1. Apa yang dimaksud dengan Bimbingan Teknis (Bimtek) Keuangan Daerah?

Bimbingan Teknis Keuangan Daerah merupakan program peningkatan kompetensi aparatur pemerintah daerah yang bertujuan memperkuat pemahaman mengenai pengelolaan keuangan daerah sesuai ketentuan peraturan perundang-undangan, perkembangan kebijakan pemerintah, serta praktik terbaik dalam tata kelola pemerintahan.

2. Siapa saja yang dapat mengikuti Bimtek Keuangan Daerah Tahun 2027?

Program ini dapat diikuti oleh ASN, pejabat struktural maupun fungsional, pengelola keuangan daerah, bendahara, pejabat perencana, auditor internal, pengelola Barang Milik Daerah (BMD), pengelola BLUD, serta perangkat daerah lainnya yang berkaitan dengan pengelolaan keuangan.

3. Apakah materi selalu mengikuti regulasi terbaru?

Ya. Materi disusun dan diperbarui secara berkala agar tetap relevan dengan regulasi dan kebijakan pemerintah yang berlaku pada saat pelaksanaan kegiatan.

4. Apakah materi dapat disesuaikan dengan kebutuhan instansi?

Ya. Instansi dapat mengajukan tema tertentu sehingga materi lebih sesuai dengan kebutuhan organisasi dan tugas peserta.

5. Apakah kegiatan dapat dilaksanakan secara In-House Training?

Ya. LINKPEMDA menyediakan layanan In-House Training yang dapat diselenggarakan di lokasi instansi dengan materi yang disesuaikan.

6. Apakah tersedia pelaksanaan secara daring?

Tersedia. Kegiatan dapat dilaksanakan secara tatap muka, daring (online), maupun hybrid sesuai kesepakatan.

7. Apakah peserta memperoleh sertifikat?

Ya. Peserta yang mengikuti kegiatan sesuai ketentuan akan memperoleh sertifikat sebagai bukti keikutsertaan.

8. Apakah tersedia konsultasi setelah pelatihan?

Ya. Peserta dapat berkonsultasi mengenai implementasi materi sesuai ruang lingkup program yang diikuti.

9. Berapa lama durasi pelaksanaan Bimtek?

Durasi kegiatan menyesuaikan tema pelatihan, jumlah materi, serta kebutuhan instansi penyelenggara.

10. Apakah tersedia materi mengenai SIPD RI?

Ya. LINKPEMDA menyediakan berbagai tema pelatihan terkait implementasi SIPD RI mulai dari perencanaan, penganggaran, penatausahaan, akuntansi, hingga pelaporan.

11. Apakah tersedia materi mengenai APBD Tahun Anggaran 2027?

Ya. Tersedia berbagai tema yang membahas penyusunan APBD, perubahan APBD, evaluasi APBD, serta penganggaran berbasis kinerja.

12. Apakah tersedia pelatihan mengenai LKPD dan SAP?

Ya. Materi mencakup penyusunan Laporan Keuangan Pemerintah Daerah (LKPD), Standar Akuntansi Pemerintahan (SAP), rekonsiliasi, serta konsolidasi laporan keuangan.

13. Apakah tersedia pelatihan mengenai SPIP dan PIPK?

Ya. LINKPEMDA menyelenggarakan pelatihan mengenai penerapan SPIP, PIPK, pengendalian intern, serta manajemen risiko pemerintah daerah.

14. Apakah tersedia pelatihan mengenai Barang Milik Daerah (BMD)?

Ya. Materi mencakup perencanaan kebutuhan, penatausahaan, inventarisasi, pengamanan, pemanfaatan, hingga penghapusan BMD.

15. Apakah tersedia pelatihan mengenai BLUD?

Ya. Tersedia berbagai tema mengenai tata kelola, fleksibilitas pengelolaan keuangan, penyusunan RBA, serta laporan keuangan BLUD.

16. Bagaimana cara menentukan tema pelatihan yang sesuai?

Instansi dapat berkonsultasi terlebih dahulu dengan tim LINKPEMDA agar tema yang dipilih sesuai dengan kebutuhan organisasi dan perkembangan regulasi.

17. Apakah jumlah peserta dapat disesuaikan?

Ya. Jumlah peserta disesuaikan dengan metode pelaksanaan dan kebutuhan instansi.

18. Apakah jadwal pelaksanaan bersifat tetap?

Tidak. Jadwal kegiatan disusun secara fleksibel dan diperbarui secara berkala sesuai kebutuhan serta kesepakatan dengan instansi penyelenggara.

19. Apakah LINKPEMDA melayani pemerintah provinsi, kabupaten, dan kota?

Ya. Program diselenggarakan untuk pemerintah provinsi, pemerintah kabupaten, pemerintah kota, serta instansi pemerintah lainnya sesuai kebutuhan.

20. Bagaimana cara memperoleh informasi jadwal dan materi terbaru?

Instansi dapat mengunjungi halaman Jadwal Kegiatan dan Materi Pelatihan pada website LINKPEMDA atau menghubungi admin untuk memperoleh informasi terkini.

📞 Informasi dan Pendaftaran

Bagi pemerintah daerah atau instansi yang memerlukan informasi lebih lanjut mengenai pelaksanaan Bimbingan Teknis (Bimtek), Pendidikan dan Pelatihan (Diklat), Workshop, Sosialisasi, maupun Pendampingan Teknis Bidang Keuangan Daerah Tahun 2027, silakan menghubungi tim LINKPEMDA melalui media berikut:

WhatsApp: +62 813-8766-6605

Website: https://linkpemda.com

Email: info@linkpemda.com

Tim LINKPEMDA siap memberikan informasi mengenai tema pelatihan, jadwal pelaksanaan, metode kegiatan, serta membantu menyusun program peningkatan kompetensi yang sesuai dengan kebutuhan instansi pemerintah.

Penutup

Peningkatan kompetensi aparatur merupakan salah satu investasi strategis dalam mewujudkan tata kelola keuangan daerah yang profesional, transparan, akuntabel, efektif, efisien, dan berorientasi pada pelayanan publik. Melalui Bimbingan Teknis dan Diklat Keuangan Daerah Tahun 2027, pemerintah daerah diharapkan mampu memperkuat kapasitas sumber daya manusia, meningkatkan kualitas perencanaan dan penganggaran, mengoptimalkan implementasi SIPD RI, memperkuat sistem pengendalian intern, meningkatkan kualitas Laporan Keuangan Pemerintah Daerah, serta mendukung terwujudnya pemerintahan daerah yang adaptif terhadap perkembangan regulasi dan kebutuhan masyarakat.

Panduan ini disusun sebagai referensi bagi pemerintah daerah dalam memilih program peningkatan kompetensi yang relevan dengan kebutuhan organisasi. Materi, jadwal kegiatan, dan substansi pelatihan akan terus diperbarui mengikuti perkembangan kebijakan pemerintah dan ketentuan peraturan perundang-undangan yang berlaku.

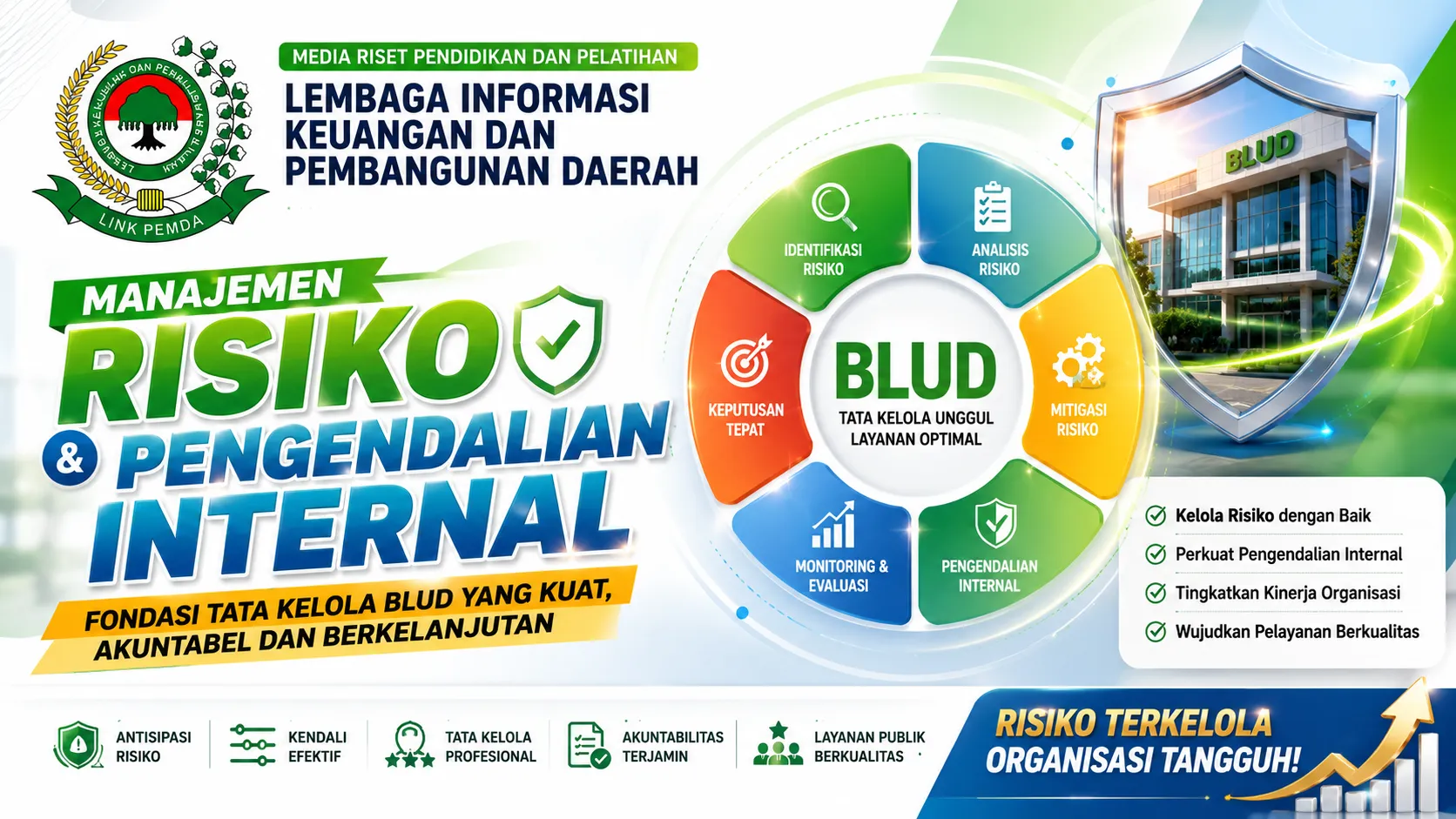

Manajemen risiko dan sistem pengendalian internal merupakan dua pilar utama dalam mewujudkan tata kelola Badan Layanan Umum Daerah (BLUD) yang profesional, transparan, akuntabel, dan berkelanjutan. Seiring meningkatnya kompleksitas penyelenggaraan pelayanan publik, setiap BLUD dituntut mampu mengidentifikasi berbagai potensi risiko, mengelola dampaknya secara efektif, serta membangun sistem pengendalian yang mampu menjaga keberlangsungan organisasi.

Penerapan manajemen risiko tidak hanya bertujuan mengurangi potensi kerugian, tetapi juga membantu organisasi mengambil keputusan secara lebih tepat, meningkatkan efektivitas penggunaan sumber daya, memperkuat kualitas pelayanan, serta meningkatkan kepercayaan masyarakat terhadap penyelenggaraan layanan publik.

Di sisi lain, sistem pengendalian internal yang kuat menjadi fondasi dalam memastikan seluruh proses bisnis berjalan sesuai ketentuan, mendukung pencapaian tujuan organisasi, menjaga aset, meningkatkan keandalan informasi, serta memperkuat akuntabilitas pengelolaan keuangan BLUD.

Namun demikian, implementasi manajemen risiko dan sistem pengendalian internal masih menjadi tantangan di berbagai daerah. Perubahan regulasi, perkembangan teknologi, keterbatasan sumber daya manusia, serta dinamika pelayanan publik memerlukan penguatan kapasitas aparatur dan penyempurnaan tata kelola organisasi secara berkelanjutan.

Pentingnya Manajemen Risiko dan Sistem Pengendalian Internal pada BLUD

Penerapan manajemen risiko dan sistem pengendalian internal yang baik akan membantu BLUD mengantisipasi berbagai potensi permasalahan sekaligus meningkatkan efektivitas penyelenggaraan pelayanan publik.

Penerapan yang baik memberikan berbagai manfaat, antara lain:

Mengidentifikasi risiko organisasi secara lebih dini.

Mengurangi potensi kerugian keuangan dan operasional.

Memperkuat sistem pengendalian internal.

Meningkatkan akuntabilitas dan transparansi organisasi.

Mendukung pengambilan keputusan yang lebih tepat.

Menjaga keberlangsungan pelayanan publik.

Meningkatkan kepercayaan masyarakat terhadap BLUD.

Tantangan Penerapan Manajemen Risiko pada BLUD

Penerapan manajemen risiko memerlukan komitmen pimpinan, keterlibatan seluruh pegawai, serta dukungan sistem yang memadai.

Beberapa tantangan yang sering dihadapi antara lain:

Belum optimalnya budaya sadar risiko.

Keterbatasan kompetensi aparatur dalam manajemen risiko.

Perubahan regulasi yang memerlukan penyesuaian kebijakan.

Belum terintegrasinya manajemen risiko dengan perencanaan organisasi.

Sistem pengendalian internal yang masih perlu diperkuat.

Pemanfaatan teknologi informasi yang belum maksimal.

Monitoring dan evaluasi risiko yang belum dilakukan secara berkala.

Melalui penguatan tata kelola dan peningkatan kapasitas aparatur, tantangan tersebut dapat diatasi secara bertahap sehingga risiko organisasi dapat dikelola secara lebih efektif.

Pentingnya Peningkatan Kapasitas Aparatur

Keberhasilan penerapan manajemen risiko sangat dipengaruhi oleh kompetensi aparatur dalam mengidentifikasi, menganalisis, mengendalikan, serta memantau berbagai risiko organisasi.

Peningkatan kapasitas dapat dilakukan melalui:

Bimbingan Teknis (Bimtek).

Workshop manajemen risiko BLUD.

Pelatihan sistem pengendalian internal.

Konsultasi teknis.

Program pendampingan implementasi manajemen risiko.

Benchmarking dan berbagi praktik terbaik (best practices).

Pembaruan kompetensi sesuai perkembangan regulasi.

Melalui peningkatan kapasitas yang berkelanjutan, aparatur BLUD akan lebih siap membangun organisasi yang tangguh, adaptif, dan mampu menghadapi berbagai perubahan lingkungan strategis.

Peran Pelatihan, Workshop, Konsultasi, dan Pendampingan

Pelatihan dan pendampingan menjadi langkah strategis dalam membantu BLUD membangun sistem manajemen risiko yang efektif dan sistem pengendalian internal yang kuat.

Melalui program tersebut, instansi dapat:

Mengidentifikasi dan memetakan risiko organisasi.

Menyusun Register Risiko dan Rencana Mitigasi Risiko.

Mengintegrasikan manajemen risiko dalam proses bisnis.

Memperkuat sistem pengendalian internal.

Meningkatkan kualitas monitoring dan evaluasi.

Menyusun rencana tindak lanjut (RTL) yang aplikatif.

Dukungan LINKPEMDA

LINKPEMDA berkomitmen mendukung pemerintah daerah melalui berbagai program Bimbingan Teknis (Bimtek), Workshop, Pelatihan, Konsultasi, dan Pendampingan di bidang manajemen risiko, sistem pengendalian internal, serta penguatan tata kelola Badan Layanan Umum Daerah (BLUD).

Program dirancang berdasarkan regulasi terbaru, praktik terbaik (best practices), serta kebutuhan pemerintah daerah sehingga mampu membantu BLUD meningkatkan kapasitas aparatur, memperkuat sistem pengendalian, mengembangkan budaya sadar risiko, serta mewujudkan organisasi yang profesional, transparan, akuntabel, dan berkelanjutan.

INFORMASI PROGRAM

Apabila instansi Bapak/Ibu memerlukan Bimbingan Teknis, Workshop, Konsultasi, atau Pendampingan dalam penerapan manajemen risiko, penyusunan Register Risiko, penguatan Sistem Pengendalian Internal (SPI), maupun peningkatan tata kelola Badan Layanan Umum Daerah (BLUD), LINKPEMDA siap menjadi mitra strategis melalui program yang profesional, aplikatif, dan berbasis kebutuhan instansi.

📘 Materi Utama Bidang BLUD

Panduan Lengkap Tata Kelola Badan Layanan Umum Daerah (BLUD): Transformasi Pengelolaan Keuangan, Tata Kelola, Kinerja, Pelayanan, Digitalisasi, dan Manajemen Risiko

📚 Materi Bimbingan Teknis Bidang BLUD

https://linkpemda.com/materi/bimtek-blud

📅 Jadwal Bimbingan Teknis Nasional

HUBUNGI KAMI

LINKPEMDA

Lembaga Informasi Keuangan dan Pembangunan Daerah

📱 WhatsApp

0813-8766-6605

🌐 Website

https://linkpemda.com

📧 Email

info@linkpemda.com

PENUTUP

Manajemen risiko dan sistem pengendalian internal merupakan fondasi penting dalam mewujudkan Badan Layanan Umum Daerah (BLUD) yang profesional, akuntabel, transparan, dan berkelanjutan. Dengan kemampuan mengidentifikasi, mengendalikan, serta memitigasi berbagai risiko organisasi, BLUD akan lebih siap menghadapi perubahan lingkungan strategis sekaligus menjaga kualitas pelayanan kepada masyarakat.

Melalui penguatan tata kelola, peningkatan kompetensi aparatur, penerapan manajemen risiko yang terintegrasi, serta pengembangan sistem pengendalian internal yang efektif, BLUD dapat meningkatkan kinerja organisasi, memperkuat akuntabilitas, dan memberikan pelayanan publik yang semakin berkualitas.

Sebagai mitra strategis pemerintah, LINKPEMDA siap mendukung pemerintah pusat maupun pemerintah daerah melalui berbagai program Bimbingan Teknis, Workshop, Konsultasi, dan Pendampingan guna memperkuat manajemen risiko, sistem pengendalian internal, serta tata kelola Badan Layanan Umum Daerah (BLUD) sesuai perkembangan regulasi dan kebutuhan pelayanan publik.

Pengadaan barang dan jasa merupakan salah satu aktivitas strategis dalam penyelenggaraan Badan Layanan Umum Daerah (BLUD). Ketersediaan barang, peralatan, obat-obatan, bahan habis pakai, teknologi informasi, hingga jasa pendukung pelayanan sangat menentukan kualitas layanan yang diberikan kepada masyarakat. Oleh karena itu, pengelolaan pengadaan yang baik menjadi salah satu faktor penting dalam mendukung keberhasilan operasional BLUD.

Sebagai unit pelayanan yang menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK-BLUD), BLUD memiliki fleksibilitas dalam pengelolaan keuangan, termasuk dalam proses pengadaan barang dan jasa sesuai ketentuan yang berlaku. Fleksibilitas tersebut diharapkan mampu mempercepat pemenuhan kebutuhan operasional, meningkatkan efisiensi proses pengadaan, serta mendukung keberlangsungan pelayanan publik tanpa mengabaikan prinsip transparansi, akuntabilitas, efektivitas, efisiensi, persaingan sehat, dan kepatuhan terhadap regulasi.

Dalam praktiknya, pengadaan barang dan jasa pada BLUD masih menghadapi berbagai tantangan, seperti perubahan regulasi, keterbatasan kompetensi aparatur, perencanaan kebutuhan yang belum optimal, hingga pemanfaatan sistem digital yang belum maksimal. Oleh karena itu, diperlukan penguatan tata kelola, peningkatan kapasitas sumber daya manusia, serta penerapan praktik terbaik agar proses pengadaan mampu memberikan nilai tambah bagi organisasi dan masyarakat.

Pentingnya Pengelolaan Pengadaan Barang dan Jasa BLUD

Pengadaan barang dan jasa yang dikelola secara profesional akan mendukung kelancaran operasional BLUD sekaligus meningkatkan kualitas pelayanan kepada masyarakat. Selain memenuhi kebutuhan organisasi, pengadaan yang baik juga mampu meningkatkan efisiensi penggunaan anggaran dan meminimalkan risiko penyimpangan.

Penerapan tata kelola pengadaan yang baik memberikan berbagai manfaat, antara lain:

Memenuhi kebutuhan operasional secara tepat waktu.

Meningkatkan efisiensi penggunaan anggaran.

Mendukung kelancaran pelayanan kepada masyarakat.

Memperkuat transparansi dan akuntabilitas proses pengadaan.

Mengurangi risiko penyimpangan dan konflik kepentingan.

Mendukung pemanfaatan teknologi dalam proses pengadaan.

Meningkatkan kepercayaan masyarakat terhadap pengelolaan BLUD.

Tantangan Pengadaan Barang dan Jasa pada BLUD

Dalam pelaksanaannya, pengadaan barang dan jasa memerlukan koordinasi yang baik antara berbagai unit kerja serta pemahaman terhadap ketentuan yang berlaku.

Beberapa tantangan yang sering dihadapi antara lain:

Perubahan regulasi yang memerlukan penyesuaian kebijakan.

Perencanaan kebutuhan yang belum optimal.

Keterbatasan kompetensi aparatur di bidang pengadaan.

Pengelolaan kontrak yang masih perlu ditingkatkan.

Pemanfaatan teknologi informasi yang belum maksimal.

Monitoring pelaksanaan kontrak yang belum optimal.

Manajemen risiko pengadaan yang masih perlu diperkuat.

Melalui penguatan tata kelola dan peningkatan kompetensi aparatur, tantangan tersebut dapat diatasi sehingga proses pengadaan menjadi lebih efektif dan efisien.

Pentingnya Peningkatan Kapasitas Aparatur Pengadaan

Keberhasilan pengadaan barang dan jasa sangat dipengaruhi oleh kemampuan aparatur dalam melakukan perencanaan, pemilihan penyedia, pelaksanaan kontrak, hingga pengawasan pelaksanaan pekerjaan.

Peningkatan kapasitas dapat dilakukan melalui:

Bimbingan Teknis (Bimtek).

Workshop pengadaan barang dan jasa BLUD.

Pelatihan penyusunan spesifikasi teknis dan HPS.

Konsultasi teknis.

Program pendampingan implementasi pengadaan.

Benchmarking dan berbagi praktik terbaik (best practices).

Pembaruan kompetensi sesuai perkembangan regulasi.

Dengan peningkatan kompetensi yang berkelanjutan, aparatur akan lebih siap mengelola proses pengadaan secara profesional dan bertanggung jawab.

Peran Pelatihan, Workshop, Konsultasi, dan Pendampingan

Pelatihan dan pendampingan menjadi salah satu strategi penting dalam meningkatkan kualitas pengadaan barang dan jasa pada BLUD. Melalui kegiatan tersebut, instansi dapat meningkatkan pemahaman terhadap regulasi, memperbaiki proses bisnis, serta memperkuat tata kelola pengadaan.

Program tersebut membantu instansi dalam:

Menyusun perencanaan pengadaan yang efektif.

Meningkatkan kualitas dokumen pengadaan.

Memperkuat pengelolaan kontrak.

Mengembangkan sistem monitoring pengadaan.

Mengoptimalkan pemanfaatan teknologi informasi.

Menyusun rencana tindak lanjut (RTL) peningkatan tata kelola pengadaan.

Dukungan LINKPEMDA

LINKPEMDA berkomitmen mendukung pemerintah daerah melalui berbagai program Bimbingan Teknis (Bimtek), Workshop, Pelatihan, Konsultasi, dan Pendampingan di bidang pengadaan barang dan jasa pada Badan Layanan Umum Daerah (BLUD).

Program disusun berdasarkan regulasi terbaru, praktik terbaik, dan kebutuhan instansi pemerintah sehingga mampu membantu BLUD meningkatkan kualitas tata kelola pengadaan, memperkuat kapasitas aparatur, serta mendukung penyelenggaraan pelayanan publik yang profesional dan berintegritas.

INFORMASI PROGRAM

Apabila instansi Bapak/Ibu memerlukan Bimbingan Teknis, Workshop, Konsultasi, atau Pendampingan dalam pengadaan barang dan jasa pada BLUD, penguatan tata kelola pengadaan, peningkatan kompetensi aparatur, maupun penyempurnaan proses bisnis, LINKPEMDA siap menjadi mitra strategis melalui program yang profesional, aplikatif, dan berbasis kebutuhan instansi.

📘 Materi Utama Bidang BLUD

Panduan Lengkap Tata Kelola Badan Layanan Umum Daerah (BLUD): Transformasi Pengelolaan Keuangan, Tata Kelola, Kinerja, Pelayanan, Digitalisasi, dan Manajemen Risiko

📚 Materi Bimbingan Teknis Bidang BLUD

https://linkpemda.com/materi/bimtek-blud

📅 Jadwal Bimbingan Teknis Nasional

HUBUNGI KAMI

LINKPEMDA

Lembaga Informasi Keuangan dan Pembangunan Daerah

📱 WhatsApp

0813-8766-6605

🌐 Website

https://linkpemda.com

📧 Email

info@linkpemda.com

PENUTUP

Pengadaan barang dan jasa yang profesional merupakan salah satu kunci keberhasilan penyelenggaraan Badan Layanan Umum Daerah (BLUD). Pengadaan yang direncanakan dengan baik, dilaksanakan secara transparan, serta diawasi secara efektif akan mendukung kelancaran operasional, meningkatkan kualitas pelayanan publik, dan memperkuat akuntabilitas organisasi.

Melalui penguatan tata kelola, peningkatan kompetensi aparatur, pemanfaatan teknologi informasi, serta penerapan praktik terbaik dalam pengadaan, BLUD akan semakin mampu memberikan pelayanan yang cepat, berkualitas, dan berorientasi pada kebutuhan masyarakat.

Sebagai mitra strategis pemerintah, LINKPEMDA siap mendukung pemerintah pusat maupun pemerintah daerah melalui berbagai program Bimbingan Teknis, Workshop, Konsultasi, dan Pendampingan guna memperkuat tata kelola pengadaan barang dan jasa BLUD, meningkatkan kompetensi aparatur, serta mendukung implementasi kebijakan sesuai perkembangan regulasi dan kebutuhan pelayanan publik.