Pengelolaan kepegawaian Aparatur Sipil Negara (ASN) di daerah merupakan salah satu aspek strategis dalam penyelenggaraan pemerintahan dan peningkatan kualitas pelayanan publik. Memasuki Tahun 2026, pemerintah daerah dituntut untuk semakin adaptif terhadap perubahan kebijakan nasional di bidang kepegawaian ASN, khususnya pasca berlakunya Undang-Undang Nomor 20 Tahun 2023 tentang Aparatur Sipil Negara sebagai regulasi utama yang menggantikan UU ASN sebelumnya.

UU ASN terbaru membawa berbagai perubahan mendasar dalam manajemen ASN, antara lain penguatan sistem merit, penataan status kepegawaian, pengelolaan PNS dan PPPK yang lebih profesional, serta peningkatan akuntabilitas kinerja ASN. Perubahan kebijakan ini menuntut pemerintah daerah untuk segera menyesuaikan kebijakan internal, sistem kerja, dan dokumen kepegawaian agar sejalan dengan ketentuan peraturan perundang-undangan.

Dalam praktiknya, masih banyak pemerintah daerah yang menghadapi tantangan dalam pengelolaan kepegawaian ASN, antara lain:

Penataan tenaga honorer dan pengangkatan PPPK sesuai kebijakan nasional.

Penerapan Analisis Jabatan (ANJAB) dan Analisis Beban Kerja (ABK) yang belum sepenuhnya selaras dengan kebutuhan organisasi.

Implementasi sistem penilaian kinerja ASN melalui SKP Elektronik (e-SKP) berbasis kinerja.

Mekanisme kenaikan pangkat, pengelolaan jabatan fungsional, dan angka kredit sesuai regulasi terbaru.

Penerapan merit system sebagai bagian integral dari reformasi birokrasi daerah.

Melalui kegiatan Bimbingan Teknis (Bimtek) Kepegawaian ASN Daerah Tahun 2026, diharapkan aparatur pemerintah daerah mampu memahami regulasi kepegawaian ASN secara komprehensif, meningkatkan kapasitas teknis pengelolaan kepegawaian, serta mampu menyusun dan mengimplementasikan dokumen kepegawaian sesuai ketentuan yang berlaku.

🎯 TUJUAN KEGIATAN

Bimbingan Teknis ini bertujuan untuk:

Memberikan pemahaman mendalam mengenai regulasi terbaru kepegawaian ASN, khususnya UU Nomor 20 Tahun 2023.

Meningkatkan kemampuan peserta dalam penyusunan dokumen ANJAB dan ABK sesuai ketentuan yang berlaku.

Meningkatkan keterampilan aparatur dalam penyusunan dan evaluasi SKP ASN berbasis kinerja.

Memberikan panduan praktis terkait manajemen jabatan fungsional, angka kredit, dan kenaikan pangkat ASN.

Mendorong penerapan merit system secara konsisten di lingkungan pemerintah daerah.

⚖ DASAR HUKUM

Undang-Undang Nomor 20 Tahun 2023 tentang Aparatur Sipil Negara.

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

Peraturan Pemerintah Nomor 11 Tahun 2017 jo. PP Nomor 17 Tahun 2020 tentang Manajemen PNS.

Peraturan Menteri PANRB Nomor 1 Tahun 2020 tentang Analisis Jabatan dan Analisis Beban Kerja.

Peraturan Menteri PANRB Nomor 6 Tahun 2022 tentang Pengelolaan Kinerja ASN.

Peraturan BKN Nomor 3 Tahun 2023 tentang Angka Kredit, Kenaikan Pangkat, dan Jabatan Fungsional ASN.

Ketentuan peraturan perundang-undangan lain yang terkait dengan reformasi birokrasi dan manajemen ASN.

👥 SASARAN PESERTA

Kegiatan Bimbingan Teknis ini ditujukan kepada:

Pejabat kepegawaian pada BKPSDM/BKPP Daerah.

Analis kepegawaian dan pejabat fungsional terkait.

Pengelola administrasi kepegawaian pada OPD.

Aparatur pemerintah daerah yang membidangi manajemen ASN.

📚 MATERI BIMTEK

Kebijakan dan substansi UU Nomor 20 Tahun 2023 tentang ASN serta implikasinya bagi pemerintah daerah.

Penyusunan ANJAB dan ABK sesuai Peraturan Menteri PANRB Nomor 1 Tahun 2020.

Manajemen kinerja ASN berbasis PermenPANRB Nomor 6 Tahun 2022.

Tata cara kenaikan pangkat, pengelolaan angka kredit, dan jabatan fungsional ASN sesuai Peraturan BKN Nomor 3 Tahun 2023.

Penyusunan SKP ASN yang terintegrasi dengan Sistem Informasi Kepegawaian Daerah (SIMPEG/SIAK ASN).

Strategi implementasi merit system dalam reformasi birokrasi pemerintah daerah.

🧩 METODE PELAKSANAAN

Metode pelaksanaan Bimbingan Teknis meliputi:

Ceramah dan presentasi interaktif.

Diskusi dan studi kasus permasalahan kepegawaian daerah.

Simulasi penyusunan dokumen kepegawaian (ANJAB, ABK, dan SKP).

Evaluasi melalui pre-test dan post-test.

🗓 JADWAL PELAKSANAAN

Periode: Februari – Desember 2026

Durasi: 2 (dua) hari per sesi

Format: Tatap Muka dan Daring (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

kompres.png)

September 09, 2025 / Materi

Aparatur Sipil Negara (ASN) dituntut untuk memiliki kompetensi yang tinggi, adaptif terhadap perubahan, serta mampu mengelola pemerintahan, keuangan, dan pelayanan publik secara efektif, efisien, serta akuntabel.

Aparatur Sipil Negara (ASN) dituntut untuk memiliki kompetensi yang tinggi, adaptif terhadap perubahan, serta mampu mengelola pemerintahan, keuangan, dan pelayanan publik secara efektif, efisien, serta akuntabel.

Perkembangan regulasi terbaru dan percepatan transformasi digital menuntut ASN untuk menguasai keterampilan teknis maupun manajerial dalam:

Tata kelola pemerintahan yang sesuai regulasi.

Pengelolaan keuangan daerah berbasis akuntabilitas dan transparansi.

Penerapan digitalisasi layanan publik yang mendukung prinsip good governance.

Bimtek ini hadir untuk menjawab kebutuhan ASN lintas sektor dalam memahami regulasi terkini serta penerapan teknologi digital yang mendukung reformasi birokrasi menuju pemerintahan modern.

DASAR HUKUM

Undang-Undang Nomor 5 Tahun 2014 tentang Aparatur Sipil Negara.

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Undang-Undang Nomor 25 Tahun 2009 tentang Pelayanan Publik.

Peraturan Presiden Nomor 95 Tahun 2018 tentang Sistem Pemerintahan Berbasis Elektronik (SPBE).

Peraturan Presiden Nomor 39 Tahun 2019 tentang Satu Data Indonesia.

Peraturan Presiden Nomor 46 Tahun 2025 tentang Perubahan Kedua atas Perpres No. 16 Tahun 2018 tentang Pengadaan Barang/Jasa Pemerintah.

Permendagri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah.

PermenPAN-RB Nomor 11 Tahun 2024 tentang Jabatan Pelaksana ASN.

Peraturan BKN Nomor 3 Tahun 2023 tentang Angka Kredit Jabatan Fungsional.

TUJUAN

Meningkatkan kompetensi ASN dalam memahami dan mengimplementasikan regulasi terbaru.

Mendorong tata kelola pemerintahan yang transparan, akuntabel, dan berbasis kinerja.

Mengoptimalkan pemanfaatan digitalisasi (SPBE, e-Gov, SIPD, e-Katalog, Satu Data Indonesia).

Mendukung reformasi birokrasi dan pelayanan publik yang responsif terhadap kebutuhan masyarakat.

MATERI BIMTEK

Kebijakan Nasional Peningkatan Kompetensi ASN sesuai UU No. 5 Tahun 2014 & Regulasi Turunannya.

Tata Kelola Pemerintahan Modern berbasis regulasi & digitalisasi.

Pengelolaan Keuangan Daerah sesuai Permendagri No. 77 Tahun 2020.

Pengadaan Barang/Jasa Pemerintah sesuai Perpres No. 46 Tahun 2025.

Sistem Pemerintahan Berbasis Elektronik (SPBE) & Satu Data Indonesia.

Digitalisasi Pelayanan Publik berbasis teknologi informasi.

Strategi Good Governance, Transparansi, dan Akuntabilitas ASN.

SASARAN PESERTA

Pejabat Struktural (Eselon II, III, IV).

Pejabat Fungsional ASN.

Bendahara, PPK, PPTK, dan staf pengelola keuangan.

ASN dari OPD, BPKAD, Bappeda, Inspektorat, RSUD/BLUD, dan lembaga terkait.

METODE

Ceramah Interaktif.

Diskusi & Tanya Jawab.

Studi Kasus & Simulasi.

Pendampingan Teknis.

WAKTU & TEMPAT

Waktu : Disesuaikan (2–3 hari kerja).

Tempat : Hotel / Ruang Diklat / Online Hybrid.

NARASUMBER

Kementerian Dalam Negeri (Kemendagri).

Kementerian PANRB.

Lembaga Administrasi Negara (LAN).

Badan Kepegawaian Negara (BKN).

Akademisi & Praktisi Tata Kelola Pemerintahan Digital.

PENYELENGGARA

Lembaga Informasi Keuangan dan Pembangunan Daerah (LINK PEMDA)

📍 Bekasi, Jawa Barat – Indonesia

🌐 www.linkpemda.com | ✉️ info@linkpemda.com | 📱 WA: +62 813-8766-6605

September 05, 2025 / Materi

Bimtek ini fokus pada mitigasi, kesiapsiagaan, dan koordinasi penanganan bencana di tingkat pemerintah daerah.

Tujuan:

Meningkatkan kemampuan mitigasi dan respon bencana.

Memastikan koordinasi penanggulangan bencana efektif.

Meningkatkan keselamatan masyarakat dan infrastruktur.

Sasaran Peserta:

Pejabat dan staf BPBD, petugas lapangan, serta tim koordinasi penanggulangan bencana.

Materi Inti:

Manajemen risiko dan mitigasi bencana

Strategi koordinasi dan tanggap darurat

Penanganan korban dan logistik bencana

Simulasi dan evaluasi kesiapsiagaan

Fasilitas:

Modul lengkap, sertifikat resmi (online + barcode), dokumentasi kegiatan, konsultasi pasca-diklat

September 04, 2025 / Materi

Bimtek ini membekali aparatur kemampuan pengelolaan informasi publik, teknologi informasi, dan komunikasi digital pemerintah.

Tujuan:

Meningkatkan efektivitas komunikasi dan pelayanan publik.

Mengoptimalkan penggunaan teknologi informasi di instansi.

Memastikan keterbukaan informasi dan keamanan data.

Sasaran Peserta:

Pejabat dan staf Dinas Kominfo, pengelola website dan media digital pemerintah, analis data.

Materi Inti:

Manajemen informasi publik

Pengelolaan media digital pemerintah

Keamanan data dan sistem TI

Strategi komunikasi publik efektif

Fasilitas:

Modul lengkap, sertifikat resmi (online + barcode), dokumentasi kegiatan, konsultasi pasca-diklat

September 04, 2025 / Materi

Bimtek ini menyiapkan aparatur untuk mengelola destinasi wisata, promosi, dan meningkatkan kualitas pelayanan wisatawan.

Tujuan:

Meningkatkan kompetensi manajemen pariwisata.

Mengoptimalkan promosi dan pengembangan destinasi.

Meningkatkan kualitas pelayanan bagi wisatawan.

Sasaran Peserta:

Pejabat dan staf Dinas Pariwisata, pengelola destinasi wisata, dan promotor wisata.

Materi Inti:

Strategi pengembangan destinasi wisata

Promosi dan branding pariwisata daerah

Manajemen layanan wisatawan

Pengelolaan event dan kegiatan pariwisata

Fasilitas:

Modul lengkap, sertifikat resmi (online + barcode), dokumentasi kegiatan, konsultasi pasca-diklat

September 04, 2025 / Materi

Bimtek ini membekali aparatur kemampuan mengelola lingkungan hidup, mitigasi dampak, dan program konservasi alam sesuai regulasi terbaru.

Tujuan:

Meningkatkan kemampuan pengelolaan lingkungan hidup.

Memastikan pelaksanaan program konservasi sesuai peraturan.

Mengurangi dampak negatif pembangunan terhadap lingkungan.

Sasaran Peserta:

Pejabat dan staf Dinas Lingkungan Hidup, pengelola program konservasi, dan teknisi lingkungan.

Materi Inti:

Manajemen sampah dan limbah

Pengawasan kualitas udara dan air

Program konservasi dan mitigasi lingkungan

Strategi pengelolaan sumber daya alam

Fasilitas:

Modul lengkap, sertifikat resmi (online + barcode), dokumentasi kegiatan, konsultasi pasca-diklat

September 04, 2025 / Materi

Bimtek ini dirancang untuk aparatur yang menangani manajemen transportasi, keselamatan jalan, dan pengembangan moda transportasi di wilayahnya.

Tujuan:

Memahami manajemen transportasi publik.

Meningkatkan keselamatan dan pelayanan transportasi.

Mengoptimalkan pengawasan moda transportasi.

Sasaran Peserta:

Pejabat dan staf Dinas Perhubungan, pengawas transportasi, dan perencana transportasi.

Materi Inti:

Manajemen transportasi darat, laut, dan udara

Strategi keselamatan dan keamanan transportasi

Perencanaan dan pengembangan moda transportasi

Integrasi transportasi dalam pembangunan wilayah

Fasilitas:

Modul lengkap, sertifikat resmi (online + barcode), dokumentasi kegiatan, konsultasi pasca-diklat

September 04, 2025 / Materi

Bimtek ini fokus pada pengelolaan program kesejahteraan masyarakat, bantuan sosial, dan pelayanan perlindungan sosial di pemerintah daerah.

Tujuan:

Memahami regulasi sosial terbaru.

Mengelola program kesejahteraan dan bantuan sosial secara efektif.

Meningkatkan kualitas layanan masyarakat.

Sasaran Peserta:

Pejabat dan staf Dinas Sosial, pengelola bantuan sosial, dan program perlindungan masyarakat.

Materi Inti:

Pengelolaan program bantuan sosial

Evaluasi efektivitas program sosial

Integrasi data penerima manfaat

Mitigasi dan penanganan masalah sosial

Fasilitas:

Modul lengkap, sertifikat resmi (online + barcode), dokumentasi kegiatan, konsultasi pasca-diklat

September 04, 2025 / Materi

Bimtek ini membekali aparatur dengan kemampuan merencanakan, melaksanakan, dan mengawasi pembangunan infrastruktur publik sesuai regulasi terbaru. Fokus pada pembangunan jalan, jembatan, drainase, dan fasilitas umum.

Tujuan:

Meningkatkan kompetensi teknis aparatur PUPR.

Menerapkan regulasi pembangunan secara profesional.

Mengoptimalkan perencanaan dan pengawasan proyek.

Sasaran Peserta:

Pejabat dan staf teknis PUPR, perencana kota, dan tenaga pengelola proyek infrastruktur.

Materi Inti:

Perencanaan dan pengawasan proyek infrastruktur

Pengelolaan anggaran PUPR sesuai regulasi

Strategi pengadaan barang/jasa konstruksi

Pemeliharaan dan manajemen aset publik

Fasilitas:

Modul lengkap, sertifikat resmi (online + barcode), dokumentasi kegiatan, konsultasi pasca-diklat

September 04, 2025 / Materi

Penguatan Tata Kelola Pemerintahan, Kinerja, dan Profesionalitas ASN

Tahun 2026 menjadi fase penting bagi Pemerintah Daerah dalam memperkuat tata kelola pemerintahan yang transparan, akuntabel, adaptif, dan berorientasi hasil. Reformasi birokrasi tidak lagi sekadar pemenuhan administrasi, tetapi dituntut mampu menghasilkan kinerja nyata yang berdampak langsung pada kualitas pelayanan publik.

Aparatur Sipil Negara (ASN) memiliki peran strategis sebagai pelaksana kebijakan publik, pengelola pelayanan, serta penggerak pembangunan daerah. Oleh karena itu, ASN dituntut untuk:

Memahami dan menerapkan regulasi terbaru di bidang perencanaan, kinerja, dan kepegawaian

Mampu menyusun dokumen kinerja secara terukur dan berkualitas

Menjalankan fungsi kehumasan dan tata protokol pemerintahan secara profesional

Meningkatkan integritas, profesionalitas, serta kepatuhan terhadap prinsip merit system

Dalam praktiknya, masih banyak Pemerintah Daerah yang menghadapi tantangan berupa rendahnya kualitas dokumen kinerja, belum optimalnya sistem pengawasan berbasis kinerja, serta belum sepenuhnya terimplementasinya sistem manajemen ASN berbasis kompetensi dan kinerja.

Melalui kegiatan Bimbingan Teknis (Bimtek) dan Pendidikan & Pelatihan (Diklat) ASN Tahun 2026, diharapkan Pemerintah Daerah dapat meningkatkan kapasitas aparatur secara terencana dan berkelanjutan, sehingga mampu menjawab tuntutan pembangunan, pengawasan, serta ekspektasi masyarakat terhadap penyelenggaraan pemerintahan yang profesional dan berintegritas.

Dasar Hukum

Pelaksanaan kegiatan Bimtek dan Diklat ASN Tahun 2026 berlandaskan pada ketentuan peraturan perundang-undangan, antara lain:

Undang-Undang Nomor 20 Tahun 2023 tentang Aparatur Sipil Negara.

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

Peraturan Pemerintah Nomor 30 Tahun 2019 tentang Penilaian Kinerja Pegawai Negeri Sipil.

Peraturan Menteri PAN dan RB Nomor 88 Tahun 2021 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) dan Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP).

Peraturan Menteri Dalam Negeri Nomor 16 Tahun 2024 tentang Pedoman Tata Protokol dan Hubungan Masyarakat di Lingkungan Pemerintah Daerah.

Peraturan Badan Kepegawaian Negara Nomor 8 Tahun 2022 tentang Pengukuran Profesionalitas ASN.

Instruksi Presiden Republik Indonesia Nomor 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah.

Tujuan Kegiatan

Kegiatan Bimtek dan Diklat ASN Tahun 2026 bertujuan untuk:

Membekali ASN Pemerintah Daerah dalam menyusun dokumen perencanaan dan kinerja, seperti LAKIP, Renstra, dan Renja, sesuai dengan regulasi terbaru dan prinsip SAKIP.

Meningkatkan pemahaman dan keterampilan ASN dalam tata protokol dan kehumasan pemerintahan, guna mendukung citra positif dan komunikasi publik yang efektif.

Memperkuat fungsi pengawasan internal, khususnya melalui penerapan audit berbasis kinerja (performance audit) sebagai instrumen pengendalian manajemen pemerintahan.

Mewujudkan sistem mutasi dan promosi ASN berbasis merit system, yang objektif, transparan, dan berorientasi pada kompetensi serta kinerja.

Mengukur dan meningkatkan tingkat profesionalitas ASN, sesuai dengan standar dan indikator yang ditetapkan oleh Badan Kepegawaian Negara.

Sasaran Peserta

Sasaran peserta kegiatan ini meliputi:

Pejabat Struktural Eselon II, III, dan IV

Pejabat Fungsional di bidang perencanaan, kepegawaian, kehumasan, dan pengawasan

Aparatur pada Inspektorat Daerah

Staf ASN pada Organisasi Perangkat Daerah (OPD) di lingkungan Pemerintah Daerah

Materi Bimtek dan Diklat

Materi disusun secara terpadu dan aplikatif, meliputi:

Penyusunan LAKIP yang Berkualitas dan Akuntabel

Penerapan SAKIP sesuai PermenPAN-RB Nomor 88 Tahun 2021

Penyelarasan indikator kinerja dan sasaran strategis

Penyusunan Renstra dan Renja Terintegrasi

Keterkaitan Renstra dan Renja dengan RPJMD

Sinkronisasi dengan kebijakan nasional dan prioritas pembangunan

Humas dan Tata Protokol Pemerintahan Daerah

Implementasi Permendagri Nomor 16 Tahun 2024

Strategi komunikasi publik pemerintah daerah

Mutasi dan Promosi ASN Berbasis Merit System

Implementasi Undang-Undang ASN Nomor 20 Tahun 2023

Pengelolaan talenta dan manajemen karier ASN

Audit Kinerja Pemerintah Daerah (Performance Audit)

Konsep dan praktik audit berbasis kinerja

Pemanfaatan hasil audit untuk perbaikan kinerja OPD

Pengukuran dan Peningkatan Profesionalitas ASN

Penerapan Peraturan BKN Nomor 8 Tahun 2022

Strategi peningkatan indeks profesionalitas ASN

Metode Pelaksanaan

Metode pelaksanaan kegiatan meliputi:

Pemaparan materi oleh narasumber

Diskusi interaktif dan tanya jawab

Simulasi dan praktik penyusunan dokumen

Studi kasus berdasarkan permasalahan nyata di Pemerintah Daerah

Output yang Diharapkan

Output yang diharapkan dari kegiatan ini antara lain:

ASN memahami dan mampu menerapkan regulasi terbaru dalam penyusunan dokumen kinerja dan perencanaan.

Terwujudnya dokumen LAKIP, Renstra, Renja, dan laporan audit kinerja yang lebih berkualitas dan akuntabel.

Meningkatnya profesionalitas ASN dalam pengelolaan kehumasan dan tata protokol pemerintahan.

Terwujudnya transparansi dan objektivitas dalam manajemen kepegawaian ASN.

JADWAL PELAKSANAAN

Periode: Januari – Desember 2026

Durasi: 2 hari per sesi

Format: Tatap muka & Online (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta

|

Paket |

Keterangan |

Biaya |

|---|---|---|

|

Paket A |

Penginapan Single |

Rp 5.500.000 |

|

Paket B |

Penginapan Twin Share |

Rp 5.000.000 |

|

Paket C |

Non Akomodasi |

Rp 4.000.000 |

|

Paket D |

Online via Zoom |

Rp 3.000.000 |

PEMBAYARAN

Pembayaran dapat dilakukan:

On the spot saat registrasi

Atau transfer ke:

Bank BRI

No. Rekening: 0424-01-000925-30-7

A.n.: LINKPEMDA

FASILITAS PESERTA

✔ Akomodasi (Paket A & B)

✔ Sertifikat Bimbingan Teknis

✔ Modul & Makalah

✔ Seminar Kit

✔ Konsumsi & Coffee Break

✔ Rekaman & E-Modul (Peserta Online)

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

Penutup

Melalui pelaksanaan Bimbingan Teknis dan Pendidikan & Pelatihan ASN Pemerintah Daerah Tahun 2026, diharapkan Pemerintah Daerah mampu meningkatkan kualitas tata kelola pemerintahan, memperkuat akuntabilitas kinerja, serta meningkatkan mutu pelayanan publik. Kegiatan ini menjadi bagian penting dalam menyiapkan aparatur yang profesional, adaptif, dan berintegritas dalam menghadapi tantangan penyelenggaraan pemerintahan ke depan.

August 30, 2025 / Materi

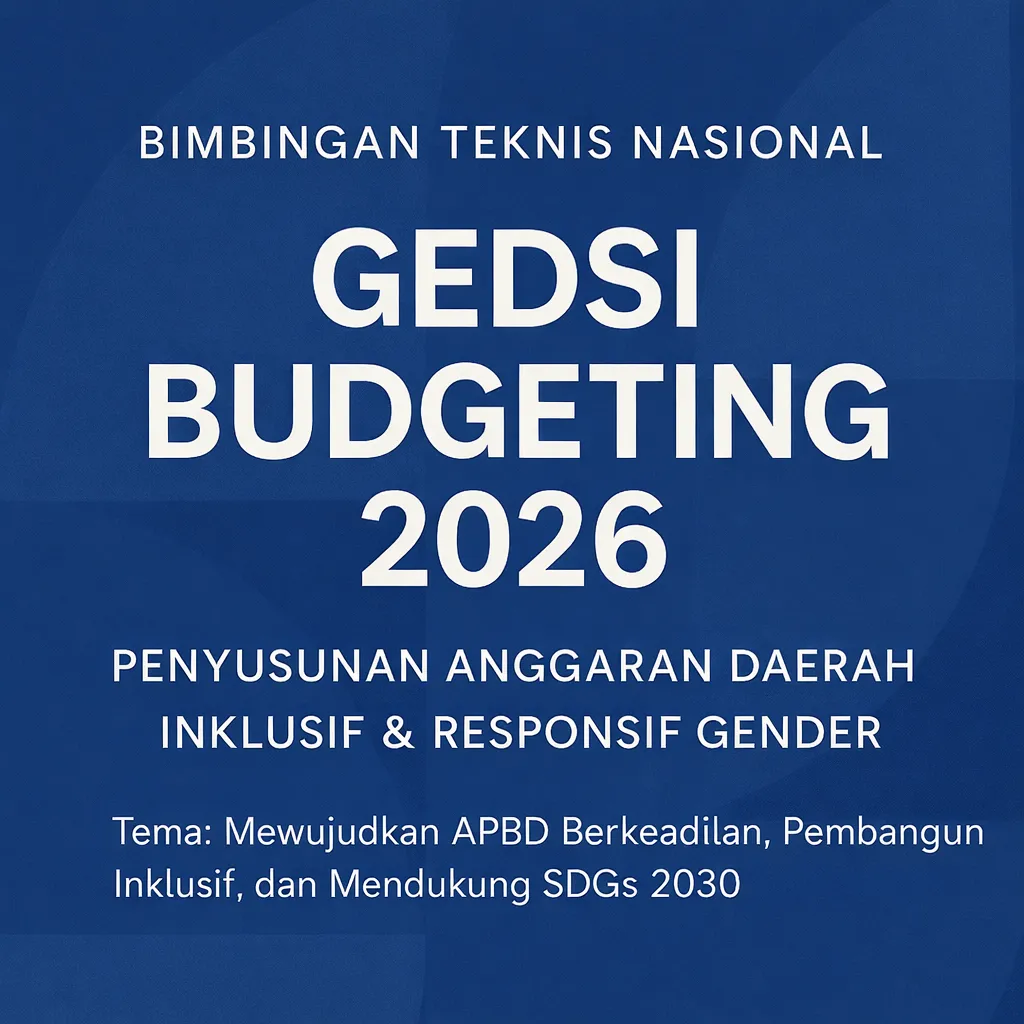

(Penganggaran Daerah Inklusif, Responsif Gender, Disabilitas, dan Kelompok Rentan)

Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan instrumen strategis pemerintah daerah dalam mewujudkan pembangunan yang adil, merata, dan berkelanjutan. Dalam konteks pembangunan nasional saat ini, APBD tidak hanya dituntut akuntabel secara fiskal, tetapi juga harus mampu menjawab kebutuhan seluruh lapisan masyarakat secara inklusif.

Pendekatan Gender Equality, Disability, and Social Inclusion (GEDSI) menjadi bagian penting dalam proses perencanaan dan penganggaran daerah. Integrasi GEDSI bertujuan memastikan bahwa kebijakan, program, dan kegiatan yang didanai APBD memperhatikan kesetaraan gender, pemenuhan hak penyandang disabilitas, serta perlindungan kelompok rentan lainnya.

Namun, dalam praktik di daerah, penerapan GEDSI dalam penganggaran masih menghadapi berbagai kendala. Pemahaman aparatur terhadap konsep GEDSI belum merata, pengintegrasian GEDSI ke dalam dokumen perencanaan dan penganggaran masih bersifat normatif, serta belum optimalnya pemanfaatan SIPD untuk mendukung penganggaran yang inklusif dan berbasis kinerja.

Kondisi tersebut berpotensi menyebabkan program pembangunan belum sepenuhnya tepat sasaran, kurang responsif terhadap kebutuhan masyarakat, serta sulit diukur dampaknya terhadap pencapaian tujuan pembangunan daerah dan SDGs.

Tahun Anggaran 2026 menjadi momentum penting bagi pemerintah daerah untuk memperkuat kualitas perencanaan dan penganggaran berbasis inklusivitas. APBD diharapkan tidak hanya memenuhi aspek kepatuhan regulasi, tetapi juga mampu menunjukkan keberpihakan nyata terhadap kelompok perempuan, penyandang disabilitas, dan kelompok sosial rentan lainnya.

Bimbingan Teknis GEDSI Budgeting dalam Penyusunan APBD Tahun Anggaran 2026 ini dirancang untuk meningkatkan kapasitas aparatur pemerintah daerah dalam memahami, merencanakan, dan menyusun APBD yang inklusif, responsif gender, dan berorientasi pada hasil pembangunan yang berkeadilan.

🎯 TUJUAN BIMTEK

Bimbingan Teknis ini bertujuan untuk:

Meningkatkan pemahaman aparatur pemerintah daerah terhadap konsep dan kebijakan GEDSI dalam pembangunan daerah.

Memperkuat kapasitas perencana dan pengelola keuangan daerah dalam menyusun APBD berbasis GEDSI.

Mengintegrasikan prinsip GEDSI ke dalam dokumen perencanaan, RKA, APBD, dan SIPD.

Meningkatkan kualitas program dan kegiatan agar lebih responsif terhadap kebutuhan gender, disabilitas, dan kelompok rentan.

Mendukung pencapaian kinerja pembangunan daerah dan target SDGs secara terukur.

👥 SASARAN PESERTA

Kegiatan Bimbingan Teknis ini ditujukan kepada:

Bappeda dan unit perencanaan daerah

BPKAD / PPKD

Dinas Pemberdayaan Perempuan dan Perlindungan Anak

Dinas Sosial

OPD teknis pelaksana program pembangunan

DPRD (Komisi dan Alat Kelengkapan Dewan terkait)

Inspektorat Daerah

Aparatur OPD yang terlibat dalam perencanaan, penganggaran, dan evaluasi kinerja

📚 STRUKTUR MATERI BIMTEK

MODUL 1 – Kebijakan dan Regulasi GEDSI dalam Pembangunan Daerah

Paradigma pembangunan inklusif nasional dan daerah

Landasan kebijakan GEDSI dalam perencanaan dan penganggaran

Keterkaitan GEDSI dengan RPJMN, RKPD, dan APBD

MODUL 2 – Konsep GEDSI dalam Perencanaan dan Penganggaran

Pengertian dan ruang lingkup GEDSI

Gender, disabilitas, dan kelompok rentan dalam konteks pembangunan daerah

Prinsip penganggaran responsif dan inklusif

MODUL 3 – Analisis Gender, Disabilitas, dan Sosial

Teknik analisis gender dan sosial dalam perencanaan program

Identifikasi kesenjangan dan kebutuhan kelompok sasaran

Penyusunan indikator GEDSI dalam dokumen perencanaan

MODUL 4 – Integrasi GEDSI dalam RKA dan APBD

Penyusunan program dan kegiatan berbasis GEDSI

Penajaman output dan outcome program inklusif

Keterkaitan GEDSI dengan anggaran berbasis kinerja

MODUL 5 – GEDSI Tagging dalam SIPD

Konsep dan tujuan tagging GEDSI

Mekanisme penginputan GEDSI dalam SIPD

Sinkronisasi perencanaan, penganggaran, dan pelaporan

MODUL 6 – Monitoring, Evaluasi, dan Pelaporan GEDSI

Pengukuran capaian GEDSI dalam APBD

Evaluasi program dan kegiatan inklusif

Pengungkapan GEDSI dalam laporan kinerja dan pembangunan daerah

MODUL 7 – Studi Kasus dan Simulasi Teknis

Studi kasus penerapan GEDSI Budgeting di pemerintah daerah

Simulasi penyusunan RKA dan APBD berbasis GEDSI

Diskusi permasalahan riil daerah dan solusi aplikatif

🧩 METODE PELAKSANAAN

Metode pelaksanaan Bimbingan Teknis meliputi:

Paparan kebijakan dan regulasi GEDSI

Diskusi interaktif berbasis isu dan permasalahan daerah

Studi kasus dan simulasi teknis penganggaran

Konsultasi dan klarifikasi permasalahan peserta

📌 OUTPUT YANG DIHARAPKAN

Setelah mengikuti Bimbingan Teknis ini, peserta diharapkan mampu:

Memahami dan menerapkan prinsip GEDSI dalam perencanaan dan penganggaran daerah.

Menyusun RKA dan APBD yang lebih inklusif dan responsif.

Mengintegrasikan GEDSI secara teknis dalam SIPD.

Meningkatkan kualitas program pembangunan daerah berbasis kebutuhan masyarakat.

Mendukung pencapaian kinerja pembangunan dan SDGs daerah.

🗓 JADWAL PELAKSANAAN

Periode : Februari – Desember 2026

Durasi : 2 (dua) hari per sesi

Format : Tatap Muka dan Daring (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta:

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

August 26, 2025 / Materi

Pengelolaan Barang Milik Daerah (BMD) merupakan salah satu aspek krusial dalam tata kelola keuangan daerah. Berdasarkan laporan hasil pemeriksaan BPK, permasalahan pengelolaan aset masih sering ditemukan, seperti ketidaksesuaian pencatatan, inventarisasi yang belum optimal, hingga lemahnya pengawasan dan pengamanan aset daerah.

Oleh karena itu, pemerintah daerah perlu meningkatkan kapasitas aparatur dalam melaksanakan inventarisasi dan opname aset sesuai dengan regulasi terbaru. Melalui Bimbingan Teknis Inventarisasi & Opname Aset Daerah Tahun 2026, peserta akan memperoleh pemahaman komprehensif mengenai tata cara inventarisasi, pencatatan, hingga pelaporan aset berbasis sistem informasi yang terintegrasi.

Dasar Hukum

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah.

Peraturan Menteri Dalam Negeri Nomor 7 Tahun 2024 tentang Pedoman Pengelolaan Barang Milik Daerah (menggantikan Permendagri Nomor 19 Tahun 2016).

Peraturan Menteri Dalam Negeri Nomor 47 Tahun 2021 tentang Tata Cara Pelaksanaan Pembukuan, Inventarisasi, dan Pelaporan Barang Milik Daerah.

Surat Edaran dan regulasi terkait lainnya yang mengatur pengelolaan BMD.

Tujuan

Memberikan pemahaman teknis mengenai mekanisme inventarisasi dan opname aset daerah.

Meningkatkan keterampilan ASN/OPD dalam penyusunan Kartu Inventaris Barang (KIB) dan Daftar Inventaris Barang (DIB).

Memperkuat akuntabilitas laporan aset daerah agar sesuai dengan standar pemeriksaan BPK.

Menyelaraskan pengelolaan aset daerah dengan penerapan aplikasi SIMBMD/SIPD-BMD.

Materi Bimtek

Kebijakan Pengelolaan Barang Milik Daerah Terbaru Tahun 2026.

Inventarisasi, kodefikasi, dan opname aset daerah.

Penyusunan KIB dan DIB sesuai Permendagri Nomor 7 Tahun 2024.

Integrasi laporan aset ke dalam laporan keuangan daerah.

Penyusunan Berita Acara Opname Aset dan tata cara rekonsiliasi.

Studi kasus temuan pemeriksaan BPK serta solusi penyelesaiannya.

Praktik penggunaan aplikasi SIMBMD / SIPD-BMD.

Sasaran Peserta

Kepala BPKAD / Bidang Aset.

Kepala Bagian/Subbag Perlengkapan dan Aset.

Pejabat Penatausahaan Barang (PPB).

Pengurus Barang / Pengelola Barang SKPD.

Auditor Inspektorat dan Tim Penyusun Laporan Keuangan Daerah.

Metode Pelaksanaan

Metode: Presentasi, diskusi, studi kasus, dan praktik aplikasi.

Waktu: 2–3 hari (menyesuaikan kebutuhan dan jadwal instansi).

Bentuk: Tatap muka (kelas nasional), in-house training, atau online meeting.

Manfaat

Dengan mengikuti Bimtek ini, peserta diharapkan mampu:

✅ Melaksanakan inventarisasi dan opname aset daerah secara tertib dan sistematis.

✅ Menyusun laporan aset yang akurat, transparan, dan akuntabel.

✅ Meminimalisir temuan BPK dalam pengelolaan Barang Milik Daerah.

✅ Meningkatkan kinerja pengelolaan keuangan daerah secara keseluruhan.

Penutup

Bimtek ini merupakan upaya strategis dalam mewujudkan tata kelola aset daerah yang transparan dan akuntabel, serta mendukung penerapan prinsip good governance di lingkungan pemerintah daerah.

Dengan dukungan seluruh perangkat daerah, kegiatan ini diharapkan mampu memberikan solusi nyata atas permasalahan pengelolaan aset dan meningkatkan kualitas laporan keuangan pemerintah daerah.

📍 Informasi & Pendaftaran:

LinkPemda – Lembaga Bimtek Nasional Terdaftar SK Kemendagri

August 25, 2025 / Materi